Die Südzucker-Tochter CropEnergies hat harte Zeiten hinter sich. Nun aber laufen die Geschäfte wieder besser, was vor allem daran liegt, dass die Preis für Bioethanol wieder am steigen sind (wie überhaupt einige Rohstoff-Preise). CropEnergies geht deshalb von einem Betriebsergebnis (operatives Ergebnis) für dieses Jahr in einer Größenordnung zwischen 70 und 90 Millionen Euro aus, sagt aber auch, dass die Geschäftsentwicklung maßgeblich von der Entwicklung der Bioethanol-Preise abhänge.

Die Problem-Anlage im englischen Wilton soll spätestens im Juli wieder zu einem Testbetrieb anfahren. Man hat zahlreiche technische Modifikationen vorgenommen. In den vergangenen Quartalen hatte die Stilllegung der Anleger zu deutlichen Umsatzrückgängen geführt.

Die Unternehmensleitung ist mutig und will deshalb der Hauptversammlung (HV) am 12. Juli eine Dividende von 0,15 Euro vorschlagen. Im Vorjahr ist die Dividende ausgefallen. Auf dieser Basis würde sich beim aktuellen Kurs eine Dividenden-Rendite von ordentlichen 3,7 Prozent errechnen. Allein das macht die Aktie wieder reizvoll. Interessant macht CropEnergies auch, dass der Titel mit einem geschätzten Kurs-Gewinn-Verhältnis (KGV) von 10/11 nicht teuer ist, trotz des schwankungsanfälligen Bioethanol-Markts.

Entscheidende für die weitere Aktienkurs-Entwicklung wird auch sein, wie die EU-Mitgliedsstaaten ihre Beimischungsziele für erneuerbare Energien gestalten, um die Dekarbonisierung des Transportsektors voranzutreiben. CropEngergies, im Jahr 2006 in Mannheim gegründet, zählt das Mitglied der Südzucker-Gruppe heute zu den größten europäischen Herstellern von nachhaltig erzeugtem Bioethanol für Kraftstoffanwendungen. Mit einer Produktionskapazität von 1,3 Millionen Kubikmeter Bioethanol pro Jahr erzeugt CropEnergies an vier Standorten in Deutschland, Belgien, Großbritannien und Frankreich Bioethanol, das überwiegend Benzin ersetzt. Gleichzeitig ist CropEnergies ein bedeutender Produzent von Lebens- und Futtermitteln. Die eingesetzten Rohstoffe – Getreide und Zuckerrüben – werden vollständig genutzt. So entstehen aus den nicht-fermentierbaren Bestandteilen der Rohstoffe jährlich über 1 Million Tonnen hochwertige, eiweißhaltige Lebens- und Futtermittel.

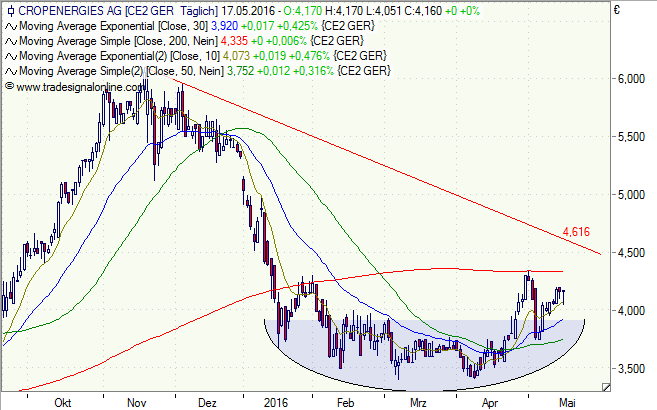

Charttechnisch scheint sich ein Umkehrformation (Untertasse) bei der CropEnergies-Aktie herauszubilden. Anfang Mai ist der Kurs allerdings noch an der 200-Tage-Durchschnittslinie merklich nach untern abgeprallt. Nun rappelt sich der Kurs wieder auf. Der kurzfristige Abwärtstrend verläuft derzeit bei rund 4,60 Euro.

Update vom 18. Mai 2016: CropEnergies schließt das Geschäftsjahr 2015/16 (1. März

2015 bis 29. Februar 2016) mit einem sehr guten Ergebnis ab. Der Umsatz reduzierte sich aufgrund der

gesunkenen Bioethanolproduktion zwar erwartungsgemäß und erreichte 723 (Vorjahr: 827) Millionen Euro,

die deutlich höheren Erlöse für Bioethanol führten jedoch zu einer deutlichen Steigerung des Betriebsgewinns (operative Ergebnis) auf 87 (Vorjahr: -11) Millionen Euro. Für das Geschäftsjahr 2016/17 erwartet CropEnergies einen Betriebsgewinn von 30 bis 70 Millionen Euro. Die Aktie legt zeitweise fast 10 Prozent zu.

[highlight]CropEnergies-Aktie: Umkehrformation?[/highlight][divider_flat]

Ein Kommentar

Pingback: Kleine Presseschau vom 18. Mai 2016 | Die Börsenblogger