Die Zahlen für das Geschäftsjahr 2016 standen bei der Stada-Bilanz-Pressekonferenz am gestrigen Mittwoch (29. März 2017) am Firmensitz in Bad Vilbel völlig im Hintergrund. Dies war schon etwas verwunderlich, da der interne Umbauprozess zusätzliches Geld gekostet hat und daher die Gewinnentwicklung knapp unter den ursprünglichen Erwartungen lag.

[quote]“Unsere Generika-Pipeline ist gut gefüllt. Wir planen für 2017 mindestens 35 neue Produkte. Zudem werden wir wohl fünf neue Markenprodukte in Deutschland herausbringen, dazu zwei in Frankreich und eines in Spanien“, [/quote]

erklärte Vorstandschef Matthias Wiedenfels die kurzfristigen operativen Ziele. Auch die Erhöhung der Langfristprognose [deren Folgen wir auf Plusvisionen bereits beschrieben, hier klicken], die auch eine steigende Dividende zur Folge haben soll, konnte vom eigentlichen Thema nicht ablenken. Denn das Interesse der Medienvertreter, unter anderem den Autor dieser Zeilen, betraf vor allem der Bieterprozess.

Dabei wetteifern jeweils zwei verbündete Finanzinvestoren: Advent und Permira sowie Bain und Cinven. Beide Seiten sollen je 58 Euro je Aktie oder 3,6 Milliarden Euro geboten haben. Die Stada-Führung setzt aktuell offenbar auf eine Hinhaltetaktik, um den Preis weiter nach oben zu treiben. So wurden die Gespräche mit den Bietern zwischenzeitig ausgesetzt und erst in der vergangenen Woche wieder aufgenommen. Diesen Prozess bezeichnete Wiedenfels mehrfach als „klar fokussiert, zielgerichtet und zeitlich begrenzt – mit einem Ergebnis, dass allen Stakeholdern gerecht werden soll – auch den Mitarbeitern“. Dabei zeigte sich Wiedenfels ähnlich dünnhäutig wie bei Fragen zu der vor Wochenfrist bekanntgewordenen Abhöraffäre. Diese bezeichnete der 44-jährige als „abgeschlossen“ und „ohne Zusammenhang zum Bieterprozess … auch ist Stada keinerlei Schaden“ entstanden. Um was es dabei letztendlich ging, ob Stada Anzeige erstattet hatte und ob die Staatsanwaltschaft noch an dem Fall arbeitet, blieb leider mehrfach unbeantwortet.

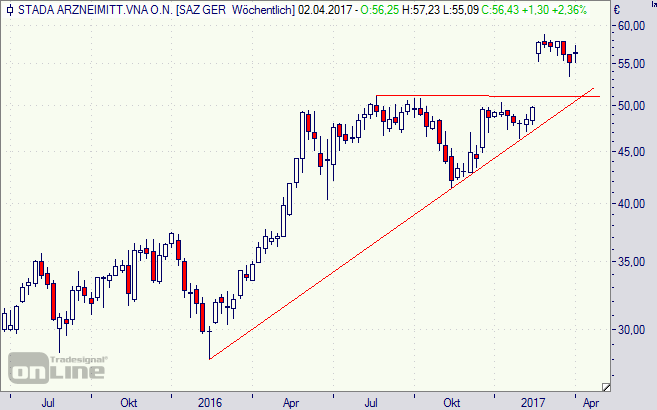

Letztendlich wird es so kommen, dass es in den kommenden Wochen ein Angebot über 60 Euro geben wird, wahrscheinlich mit dem Bonus der Dividenden-Zahlung von 0,72 Euro obendrauf. Dann dürfte aber das Ende der Fahnenstange erreicht sein. Die aktuell in Stuttgart bei 56,72 Euro gehandelte Aktie hat also ein begrenztes Aufwärtspotenzial von 3,28 Euro plus 0,72 Dividende. Dies sind exakt 4 Euro oder 7 Prozent.

Mit etwas weniger Risiko sind aber auch 8 Prozent (16,5 Prozent p.a.) Rendite möglich, nämlich mit dem schon einmal auf Plusvisionen vorgestellten Bonus Cap-Zertifikat von Vontobel (VN7BS7), welches aktuell in Stuttgart bei 66,71 Euro gehandelt wird. Es wird im September zu 72 Euro getilgt, wenn die Barriere bei 48 Euro bis dahin unverletzt bleibt. Tritt der unwahrscheinliche Fall ein, dass die Barriere verletzt wird, tilgt Vontobel mit Aktien.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

[highlight]Stada-Aktie (Wochenchart): Insel-Umkehr-Formation?[/highlight][divider_flat]

Bildquelle: Stada

Ein Kommentar

Pingback: Stada-Aktie: Was wirklich zählt... | Die Börsenblogger