Es könnte sich lohnen, die Aktie der Deutschen Telekom in diesem Jahr im Blick zu behalten. Telekommunikationskonzerne sollen weiter oder wieder im Fokus der Investoren stehen, schließlich dürfte sich in den kommenden Jahren viel um Automatisierung und auch autonomes Fahren drehen. Da dürfte den Telekommunikationsunternehmen eine Schlüsselrolle zukommen, denn für das Fahren ohne den traditionellen Fahrer müssen gewaltige Datenmengen übertragen werden, gleiches gilt auch für die Vernetzung in der Industrie.

Die Frage, die sich dabei auch stellt: Können das die Telekommunikationsunternehmen in ihrer heutigen Form bewältigen oder ist die Branche – insbesondere auch in Europa – zu zersplittert? In den USA gibt es nun schon quasi seit Telekommunikationsgedenken das Gerücht um den Verkauf der Telekom-Tochter T-Mobile US an … ja, an wen eigentlich? So ziemlich alle Namen sind dabei schon genannt worden. Ein recht heißer Kandidat für eine Verschmelzung bleibt Sprint, die Tochter der japanischen Softbank, die in den kommenden Jahren statte 50 Milliarden Dollar in den USA investieren will.

Aber womöglich will die Telekom nach all den Jahren gar nicht verkaufen, weil sich T-Mobile US inzwischen zu einer schönen Wachstumsgeschichte entwickelt hat – und die Telekom zudem den US-Markt besetzen möchte. Auch ist T-Mobile US mit 48 Milliarden Dollar Marktwert ein recht dicker Brocken geworden. Wobei die Telekom das Geld gut gebrauchen könnte, schließlich lasten auf dem Unternehmen Schulden in etwa der gleichen Höhe. Die Telekom selbst ist derzeit 76 Milliarden Euro an der Börse wert. Läge der Konzernüberschuss für 2016 bei rund 4 Milliarden Euro, würde sich ein Kurs-Gewinn-Verhältnis (KGV) von knapp 20 errechnen. Ein höherer Preis für T-Mobile US könnte die Bewertung drücken, aber ein Verkauf bleibt vage, wenn auch eine spannende Option. Unter Trump dürften Übernahmen/Fusionen einfacher werden.

Recht sicher ist dagegen eine Dividenden-Ausschüttung von 0,60 Euro auf der Hauptversammlung am 31. Mai 2017. Das würde aktuell eine Dividenden-Rendite von 3,7 Prozent bedeuten. Das ist nicht zu verachten.

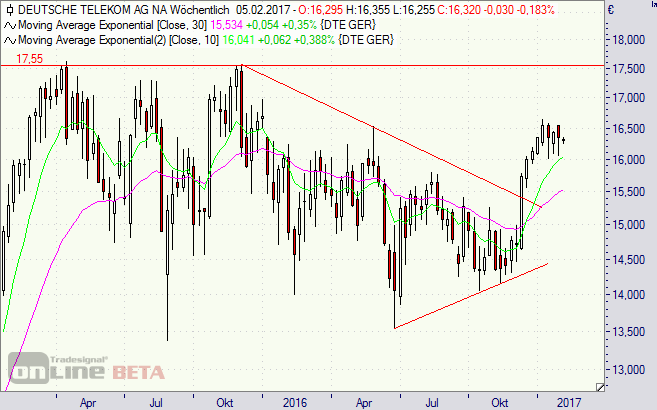

Charttechnisch ist die T-Aktie nach dem Bruch des Abwärtstrends [hier mehr dazu] Anfang Dezember 2016 nun in eine Konsolidierungsphase eingebogen. Zwei Hanging-Man-Kerzen belasten. Beendet wäre die Verschnaufpause bei Kursen über 16,60 Euro. Es könnte jedoch auch nochmal zu einem Rückschlag in Richtung Ausbruchslinie kommen. Mittelfristig bleibt es einstweilen beim Long-Signal.

Eine Alternative zur Aktie könnte ein Bonus-Zertifikat der Commerzbank (CE42KS) auf die T-Aktie sein. Es bietet einen Bonuspuffer von 11,7 Prozent. Wird die Barriere bei 14,40 Euro während der Laufzeit bis zum 13. September 2017 nicht verletzt, kann mit dem Papier auf Basis der aktuellen Kurse an der Börse Stuttgart eine Rendite von 18,0 Prozent (28,2 Prozent p.a.) erzielt werden. Auf die Dividende muss dann allerdings verzichtet werden.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

[highlight]T-Aktie: Konsolidierung nach Trendbruch[/highlight][divider_flat]

Bildquelle: Deutsche Telekom

2 Kommentare

Pingback: T-Mobile US & Sprint: Warum könnte eine Fusion diesmal gelingen? | marktEINBLICKE

Pingback: Deutsche Telekom: Ein spannendes Jahr voraus! | Die Börsenblogger