Erst vor wenigen Tagen hatten wir über die erfreuliche Entwicklung bei PharmaSGP berichtet und dabei die laufende Korrektur als Chance für Anleger beschrieben. Dabei verwiesen wir auch auf die Möglichkeit, dass das Management die Ziele für das Gesamtjahr 2023 erhöhen könnte [HIER klicken]. Mit der Vorlage der Vorlage der finalen Halbjahreszahlen erfolgte das tatsächlich. Allerdings erhielt die PharmaSGP-Aktie (A2P4LJ) davon kaum Impulse.

Mit dem Halbjahresbericht bestätigte der PharmaSGP-Vorstand die bereits bekannten Zahlen, wonach der Umsatz um 18,4 Prozent auf 49,7 Millionen Euro stieg und sich das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) sogar um 27 Prozent auf 15,3 Millionen Euro verbesserte. Damit lag die Ebitda-Marge bei 30,9 Prozent, nach 28,8 Prozent im Vorjahr.

Die beiden Vorstände Natalie Weigand (CEO) und Michael Rudolf (CFO) verwiesen erneut auf den Erfolg der skalierbaren, paneuropäischen Wachstumsplattform und stellten zudem fest, dass sich die intensivierten Marketingaktivitäten positiv auf die Geschäftsentwicklung auswirkten.

Vor dem Hintergrund, dass sich diese Entwicklung fortsetzt, erfolgte nun eine leichte Erhöhung der Umsatz–Guidance: So sollen im Gesamtjahr nun 95 bis 100 Millionen durch die Bücher des OTC-Spezialisten fließen. Vorher lagen die Zielwerte bei 91 bis 96 Millionen Euro. Unverändert bleib hingegen das Ebitda-Ziel von 30 bis 34 Millionen Euro, was einer Marge von 31,6 bis 34 Prozent entspräche.

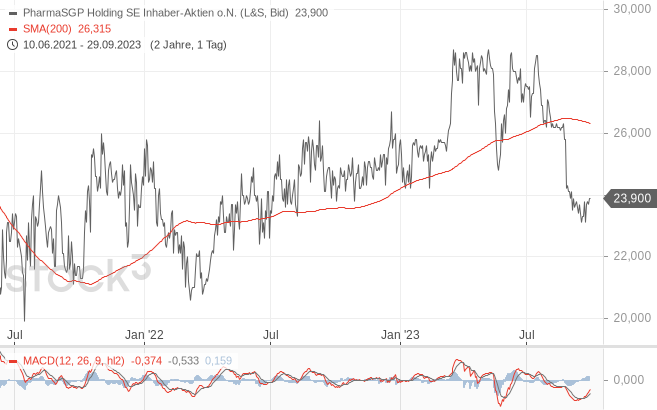

Die PharmaSGP-Aktie (A2P4LJ) konnte einstweilen von der Erhöhung des Umsatzziels kaum profitieren, sie pendelt weiter im Bereich 23 bis 25 Euro und setzt damit ihre Bodenbildung fort. Im aktuell eher negativen Marktumfeld hätte wohl nur eine gleichzeitige Anpassung der Ergebnis-Guidance dem Titel schnell nach oben geführt. Doch dies kann gegebenenfalls mit der Vorlage der Q3-Zhalen erfolgen, wenn die Sicht aufs Gesamtjahr noch klarer wird. Möglich scheint aber auch, dass das Pharmaunternehmen dem Kurs durch den Kauf neuer Markenpräparate im laufenden Halbjahr in Schwung bringt. Wir sehen daher weiterhin gute Einstiegschancen auf dem leicht erhöhten Niveau.

PharmaSGP-Aktie (Tageschart): Bodenbildung läuft