Schon im September musste Vapiano seine Jahresziele nach unten revidieren. Damals waren vor allem der heiße Sommer und Probleme in Schweden die Hauptgründe [Plusvisionen berichtete, hier klicken]. Nun muss die Restaurantkette von schwachen Geschäften in ganz Europa berichten.

Nach Steuern schrieb der Pizza- und Pastaexperte einen dicken Verlust von 13,2 Millionen Euro. Im Vorjahr erzielte Vapiano immerhin noch ein Plus von 1,6 Millionen Euro. Beim Umsatz wirkten sich die Investitionen in neue Restaurants hingegen recht positiv aus, denn dieser kletterte nach neun Monaten um rund 15 Prozent auf 271,4 Millionen Euro erhöhen. Bedenklich ist aber, dass auf bereinigter Fläche ein Umsatzminus von 0,3 Prozent festgestellt wurde, wobei insbesondere in Schweden das Vapiano-Konzept weiterhin immer schlechter ankommt.

Beim operativen Ergebnis (Ebitda) sieht die Entwicklung hingegen gar nicht so schlecht aus, da es nur um 4,5 Prozent auf 12,0 Millionen Euro sank. Die Ebitda-Marge von 4,4 Prozent ist allerdings kein besonders attraktiver Wert, zumal sie vor Jahresfrist noch über der Fünf-Prozent-Marke lag. Aktuell ist Vapiano übrigens in 33 Ländern aktiv und betreibt insgesamt 220 Restaurants, was einem Zuwachs von 18 Restaurants seit dem Jahresbeginn entspricht.

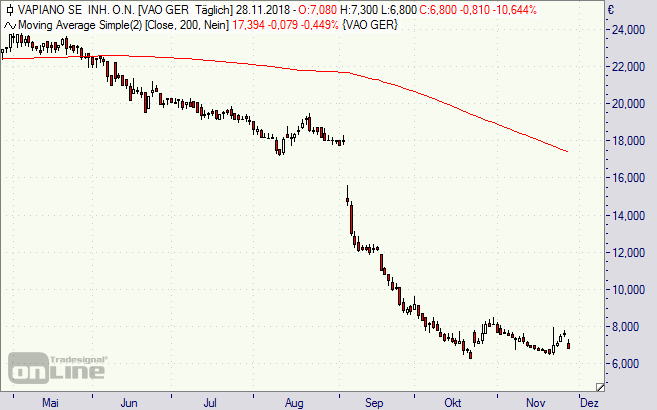

Die Aktie (A0WMNK), die schon im September mächtig unter die Räder kam, brach erneut ein. Damit ist die zwischenzeitliche Erholung, nach der Kapitalerhöhung, die Großinvestoren zu erhöhtem Preis zeichneten [Plusvisionen berichtete, hier klicken], wieder dahin. Das Papier notiert unter der Sieben-Euro-Marke und nähert sich dem bisherigen Tief seit dem Börsengang vom Juni 2017 bei 6,31 Euro wieder an.

Auch Gerüchte, wonach die Großinvestoren weitere Anteile zukaufen und Vapiano nach dem Kursverfall wieder von der Börse nehmen, sind inzwischen vom Tisch, da das Unternehmen dies erst vor wenigen Tagen dementierte. Somit muss das Management nun Maßnahmen ergreifen, die das operative Geschäft wieder voranbringen.

Bei einer verbliebenen Marktkapitalisierung von rund 180 Millionen Euro ist allerdings auch schon jede Menge Luft aus der Aktie abgelassen. Und das Prinzip der Systemgastronomie im Verbund mit italienischen Speisen gefällt durchaus. Daher könnten risikofreudige Anleger bei Kursen unter 7,00 Euro durchaus zugreifen. Vorsorglich sollten Anleger dann aber einen Stopp zur Absicherung setzen (knapp unter dem historischen Tief bei 6,31 Euro). Charttechnisch ist eine gewisse Bodenbildung zu erkennen.

Das vor Monatsfrist vorgestellte Discount-Zertifikat der HVB (HX4DXE) hat übrigens immer noch seinen Reiz [hier klicken]. Denn jetzt können Anleger die Aktie für 6,52 Euro erwerben. Dazu muss der Basiswert am Bewertungstag im Juni 2019 unter dem Cap-Niveau von 8,00 Euro durchs Ziel gehen. Denn in diesem Fall wird pro Zertifikat eine Aktie automatisch ins Depot geliefert. Zum Barausgleich zu 8,00 Euro kommt es hingegen, wenn die Aktie am Laufzeitende über dem Cap-Niveau von 8,00 Euro durchs Ziel geht. In diesem Fall würde die satte Maximalrendite von 22,7 Prozent (39,3 Prozent p. a.) über den verpassten Einstieg hinwegtrösten.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

Vapiano-Aktie (Wochenchart): ist das schon die Bodenbildung?

Ein Kommentar

Pingback: Vapiano: Suche nach den Lichtblicken | marktEINBLICKE