Jetzt aber! Die amerikanische Notenbank Federal Reserve (Fed) gibt Gas, genauer gesagt die Dependance aus Atlanta und ihr Chef Dennis Lockhart. Ihm kommt offenbar derzeit die Rolle zu, die Märkte auf eine Leitzinserhöhung schon im September vorzubereiten. Nun hat er bekundet, dass er bereit sei, eine Leitzinserhöhung schon im September mitzutragen. Für einen Notenbanker ist das schon eine recht konkrete Aussage. Aber natürlich gibt es auch hier eine Einschränkung: Es müsse schon eine „deutliche Verschlechterung“ der US-Konjunktur eintreten, um einen solchen Schritt nicht zu unterstützen, so Lockhart.

Nun lässt natürlich trefflich darüber streiten, was eine deutliche Verschlechterung wäre, doch die Märkte gehen schon mal von einer Leitzinserhöhung aus, der Euro hat sich wieder ein klein wenig zurückgezogen. Dem DAX scheint die Aussicht auf höhere Zinsen in den grundsätzlich zu gefallen, da diese wohl mit einer leichteren europäischen Gemeinschaftswährung einherging. Und wenn der DAX etwas mag, dann niedrigere Euro-Kurs, da diese gut für die Exporte aus der Eurozone und somit tendenziell gut für die Gewinne der Unternehmen aus dieser sind. So das Kalkül.

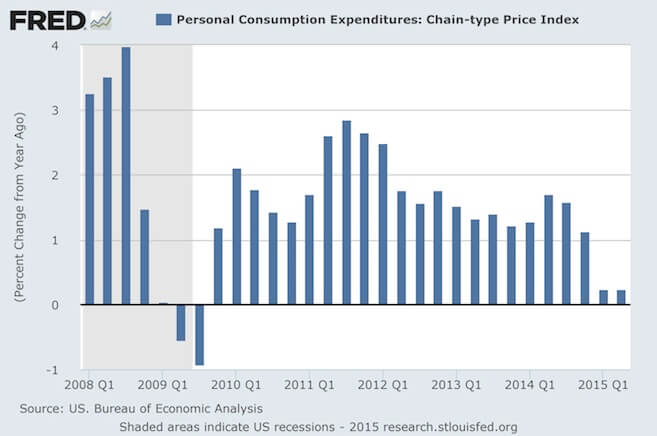

Spannend bleibt bei einer US-Leitzinserhöhung die Frage, wie man diese angesichts von Null-Inflation rechtfertigt? Bislang hieß es immer von der Fed (und nicht nur von der), es drohe Deflation, deshalb müssen die Zinsen auf diesem extrem niedrigen Niveau gehalten werden. Nun der Consumer Price Index (CPI – Konsumentenpreisindex) und der von der Fed stark beachtete Personal Consumption Expenditure Index (PCE – privater Konsum) befinden sich mit jährlichen Steigerungsraten von um die 0,2 Prozent nach wie vor am Boden. Wenn man sich an das bislang gesagte halten würde, dürften die Leitzinsen eigentlich nicht steigen.

Doch die Fed hat schaut aktuell vermutlich auf den Arbeitsmarkt, der sich recht gut entwickelt und die Vermögenspreisinflation, wo sich der Dow Jones auch immer weiter nach oben schraubt. Beides sind gute Argumente für eine Leitzinserhöhung. Ein noch stärkeres Motiv der Fed ist wahrscheinlich, dass man einen Puffer schaffen will, um wieder, sollte es schlechter laufen, etwas in der Hinterhand zu haben.

Letztlich hat die Fed den richtigen Zeitpunkt für eine Leitzinserhöhung schon verpasst. Sie hätte bereits erfolgt sein müssen. Warum?

[unordered_list style=“bullet“]

- Angesichts der Inflationsraten ist ein Abgleiten in eine Deflation nach wie vor groß.

- Nach 6 Jahren „Aufschwung“ ist die Konjunktur (weder in den USA, noch in der Eurozone) gefestigt. Sie wirkte schon robuster.

- Am US-Arbeitsmarkt scheint es, als würden dort nach wie vor besonders Billigjobs entstehen. Die Lohnentwicklung ist dürftig. Das spricht nicht für einen dauerhaften Aufschwung.

- China. Sehr spannend. In welchen Zustand die Konjunktur dort ist, weiß keiner so genau. Es könnte gut sein, dass es um sie deutlich schlechter bestellt ist, als es offiziell den Anschein macht. Kracht es dort, wird das nicht ohne Einfluss auf die Fed bleiben. Womöglich erhöht sie im September – und muss diesen Schritt schon wenig später wieder zurücknehmen.

[/unordered_list]

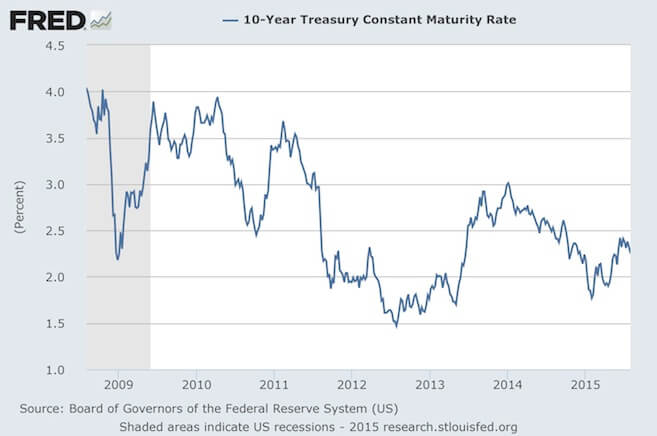

Schlechtes Timing. Ein Zinsschritt hätte Mitte vergangenes Jahr erfolgen sollen. Der Markt hatte da bei den Kapitalmarktrenditen schon kräftig vorgearbeitet. Nun sieht es so aus, als seien diese bereits wieder rückläufig (siehe Grafik unten), China wirft seine Schatten. Dennoch ist die Fed nun gewillt die Leitzinsen heraufzusetzen, was aber nicht heißt, dass die Realitäten sie nicht doch zu einem anderen Handeln zwingen.

[highlight]Konsumentenpreise: Inflation nahe Null[/highlight][divider_flat]

[highlight]Privater Konsum: Inflation bleibt niedrig[/highlight][divider_flat]

[highlight]Renditen für 10-jährige Staatsanleihen: eher schon wieder rückläufig[/highlight][divider_flat]