Philips hat einen radikalen Umstrukturierungsprozess hinter sich. Die Niederländer sind nun „nur noch“ ein Healthcare- und Gesundheitskonzern, der zahlreiche Produkte rund um dieses Thema entwickelt, produziert und verkauft.

Die bekannte Bezeichnung „Elektrounternehmen“ ist inzwischen schlicht falsch. Denn das Fernsehgeschäft ging 2014 nach China. 2016 erfolgte die Abspaltung der Lichtsparte unter dem Namen Philips Lighting, deren Anteil die Mutter zunächst über einen Börsengang reduzierte und anschließend immer weiter senkt. Erst Ende April gab Philips Verkäufe bekannt, an deren Ende nur noch rund 39 Prozent der Lighting-Aktien bei Philips liegen. Auch das Geschäft mit LED-Bauteilen ist der Konzern inzwischen quasi los, denn 80 Prozent davon gingen unter der Bezeichnung Lumileds für rund 1,5 Milliarden Euro an den Finanzinvestor Apollo.

Wenn nur noch wenig Geschäft übrig bleibt, können – nachvollziehbar – Umsatz und Gewinn leicht sinken. So war das bei den Philips-Zahlen zum zweiten Quartal. Beim fortgeführten Geschäft kam es immerhin leichte Zuwächse, jedoch lagen die Gesamterlöse mit 4,3 Milliarden Euro deutlich unter den Vorjahreswerten. Damals gehörte Lighting jedoch noch zum Konzern.

Der Gewinn nach Steuern sank um rund ein Drittel auf 289 Millionen Euro. Nach Firmenangaben lag das vor allem an höheren Umbaukosten und einem niedrigeren Gewinn durch die nun nicht mehr zum fortlaufenden Geschäft gezählten Konzernteile. Im fortgeführten Geschäft steigerte Philips immerhin den Gewinn von 118 auf 161 Millionen Euro.

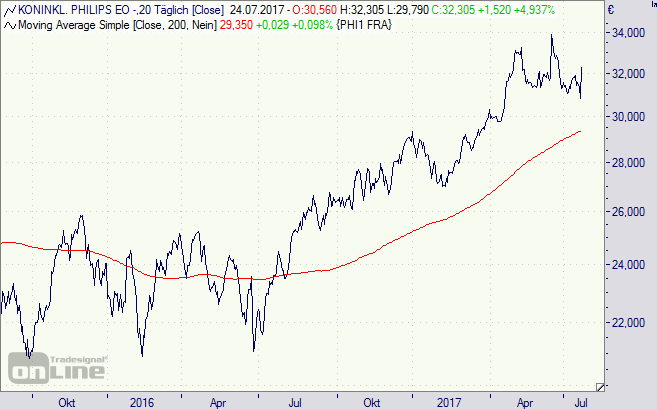

Die Philips-Aktie (940602) profitiert schon geraume Zeit von den Abspaltungsfantasien und der entsprechenden Fokussierung auf profitables Geschäft. Dies zeigt ein Kursplus von rund 30 Prozent binnen Jahresfrist. Auf die neuen Zahlen reagierte das Papier mit weiter steigenden Kurse.

Allerdings ist das Papier mit einem KGV von 18 und einer Dividenden-Rendite von 2,6 Prozent inzwischen kein Schnäppchen mehr. Zum Vergleich: Dem alte Rivalen Siemens billigt der Markt ein 2017/18er KGV (Geschäftsjahr endet am 30. September) von 15 und eine Dividenden-Rendite von 3,3 Prozent zu. Siemens ist daher unsere erste Wahl in diesem Segment, Philips dürfen sich Langfristanleger aber auch ins Depot legen, da die Niederländer noch stärker auf profitable Zukunftsbereiche fokussiert sind und mittelfristig ein höherer Gewinnanstieg möglich ist.

Wem dies aber als Direktinvestment zu gefährlich ist, der findet in einem Produkt mit sehr attraktiver Seitwärtsrendite eine spannende Anlagelösung: Unser Favorit ist ein Bonus-Zertifikat mit Cap von der DZ Bank (DGP5TZ). Es bringt eine Bonus-Rendite von 9,5 Prozent (14,3 Prozent p.a.), wenn die Philips-Aktie bis zum 16.3.2018 nicht unter die bei 26 Euro platzierte Barriere rutscht. Dies entspricht einem Sicherheitsabstand von 19,1 Prozent.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

[highlight]Philips-Aktie: im Aufwärtstrend an Schwung verloren[/highlight][divider_flat]

Bildquelle: