Ja, so ist das mit Übernahmen … schon oft gesehen … Erst wird aufgekauft, dann muss integriert werden. Schließlich gilt es noch kulturelle Gräben zu überwinden. Bei Bayer ist das anscheinend nicht anders. Der Pharma- und Agrarkonzern will den US-Saatguthersteller Monsanto übernehmen (und sieht sich dabei auf einem guten Weg). Aber solche Aufkäufe binden Kräfte in einem Unternehmen und kosten eine Menge Geld (rund 60 Milliarden Euro), weshalb mit dem Kurs jener Gesellschaften in den anschließenden Monaten und Jahren oft nicht viel los ist. Bayer steckt mitten in diesem Modus.

Dabei ist die Monsanto-Übernahme strategisch durchaus reizvoll, denn Monsanto ist auch stark auf dem Feld der digitalen Landwirtschaft tätig. Hier ist die Digitalisierung noch nicht sehr weit fortgeschritten [gilt als einer der letzten weißen Flecken auf der digitalen Landkarte], was einen schlummernden Milliardenmarkt bedeutet, wenn sich die Geschäftsführung darauf konzentrieren kann und nicht gerade in irgendwelchen Steering Committees sitzt, um den Zusammenschluss der Unternehmen nicht an die Wand zu fahren.

Bei Bayer bröckeln die Ergebnisse im zweiten Quartal. Kürzlich gab es bereis eine Gewinnwarnung [Plusvisionen hat hier darüber berichtet], jetzt muss die Prognose für das Gesamtjahr angepasst werden. Der Gewinn je Aktie soll im Vergleich zum Vorjahr (5,44 Euro) nur noch im unteren/mittleren, nicht mittleren/oberen einstelligen Prozentbereich steigen. Aktuell errechnet sich ein Kurs-Gewinn-Verhältnis von knapp 20. Die Dividenden-Rendite liegt bei 2,5 Prozent. Die Kennziffern machen Bayer nicht zu einem Bewertungswunder.

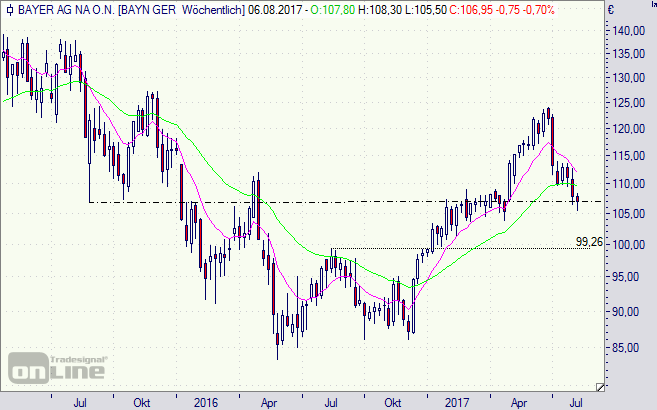

Nun, die Börse wäre nicht Börse, wenn sie nicht vor-arbeiten würde. Der Kurs ist schon deutlicher zurückgekommen und hängt nun an der charttechnischen Unterstützungslinie bei 107 Euro. Möglich, dass die Aktie auch noch bis auf 100 Euro zurückfällt. Übernahmezeiten sind nicht unbedingt Haussezeiten (siehe oben).

Die Lösung könnte ein Discount-Zertifikat sein, das auch in einem Seitwärtstrend profitieren kann. Beispiel: CN7K8H der HVB. Hiermit ist ein maximale Rendite von 4,0 (6,4 p.a.) Prozent möglich, wenn der Cap bei 102 Euro am 15. März 2017 nicht unterschritten ist. Der Verlustpuffer (Discount) beträgt 8,4 Prozent.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

[highlight]Bayer-Aktie (Wochenchart): Suche nach Untertstützung[/highlight][divider_flat]