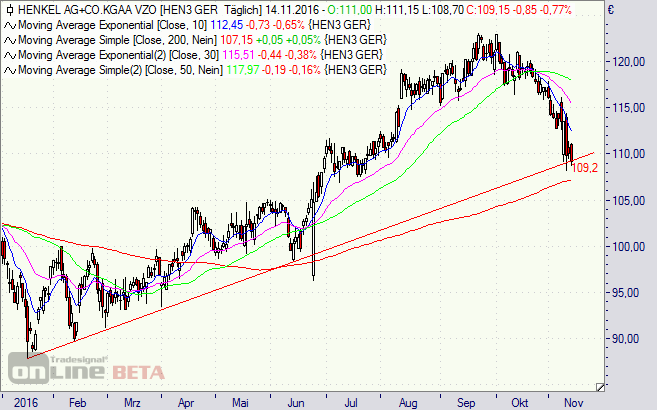

Die Quartalszahlen von Henkel haben die Börsianer in der Vorwoche nicht überzeugen können. Zwar hat der Konsumgüterkonzern die Markterwartungen erfüllt und den Ausblick bestätigt. Doch manchmal ist an der Börse gut eben nicht gut genug. Vor allem, wenn eine Aktie im Vorfeld schon einen kräftigen Schluck aus der Pulle genommen hat. Bei den Henkel-Vorzügen war dies durchaus der Fall. Sie kletterten erst im September auf das bisherige Rekordhoch bei rund 123 Euro. So sorgte das Zahlenwerk für eine Kurskonsolidierung, die noch immer andauert. Dabei wurde auch der kurzfristige Aufwärtstrend gebrochen. Nun sucht die Aktie im Bereich zwischen 108 und 112 Euro, im Bereich der 200-Tage-Durchschnittslinie und dort, wo der mittelfristige Aufwärtstrend verläuft (siehe Chart), einen neuen Boden.

Die Chancen stehen gut, dass dies gelingen kann. Da sind auf der einen Seite eine charttechnische Unterstützung und die Fundamentalbewertung (2017er KGV von 19, Dividenden-Rendite von 1,5 Prozent). Und auch der anderen Seite steht ein Strategie-Update an. So soll im Rahmen des Kapitalmarkttages am 17. November ein Ausblick bis ins Jahr 2020 erfolgen. Somit könnte im Vorfeld ein Direktinvestment in die Aktie (604843) mit starken Marken wie Persil, Pattex, Pril oder Schwarzkopf durchaus lohnen.

Die eher konservative Alternative ist ein Bonus-Zertifikat mit Cap von der HypoVereinsbank (HU44WH). Es bringt eine Maximalrendite von 7 Prozent oder 20 Prozent p.a., wenn die Henkel Vorzüge bis zum 15. März 2017 nicht unter 88 Euro fallen. Dies entspricht einem Risikopuffer von 19,6 Prozent. Erweist sich der Puffer als nicht ausreichend, drohen Anlegern Verluste, da dann im Verhältnis eins zu eins Henkel-Vorzüge ins Depot gebucht werden.

[highlight]Henkel-Vorzüge-Aktie: Unterstützungszone[/highlight][divider_flat]

Bildquelle: Henkel