Vor rund 18 Monaten kam HelloFresh an die Börse, als Ableger von Rocket Internet. Wirklich große Chancen traute ich dem Papier damals nicht zu, da die Bewertung ambitioniert erschien und ich auch Probleme mit dem Geschäftsmodell hatte. Wer sollte sich schon Kochboxen für teures Geld nach Hause liefern lassen? Und wie sollte die verderbliche Ware denn überhaupt auch im warmen Sommer dort heil und verzehrbar ankommen.

Doch ich habe mich getäuscht: Offensichtlich trifft das Geschäftsmodell genau den Geist unserer Zeit. Die Bequemlichkeit (oder darf ich von Faulheit reden?) siegt und das nötige Kleingeld ist in den Geldbeuteln der Bürger vorhanden. Zudem scheint die Kühltechnologie so verfeinert, dass die Zutaten tatsächlich in guter Qualität die Haustür erreichen … wie mir testende Bekannte mehrfach bestätigten.

So lässt sich erklären, dass HelloFresh auch im ersten Quartal 2019 kräftig gewachsen ist. Der Umsatz sprang um 42,1 Prozent auf 420,1 Millionen Euro an. Die Zahl der Bestellungen lag mit 8,9 Millionen um rund ein Drittel über dem Vorjahreswert. Noch nicht perfekt sieht allerdings die Gewinnentwicklung aus. Trotz des starken Wachstums erhöhte sich der Verlust vor Zinsen und Steuern (Ebit) um 44,7 Prozent auf 40,3 Millionen Euro. Bei einem Cash-Bestand von rund 190 Millionen Euro dürfte dies aber auch kein großes Problem sein, zumal vorhandene Kreditlinien noch gar nicht genutzt werden.

Natürlich muss HelloFresh spätestens in 2020 zeigen, dass zumindest operativ Gewinne geschrieben werden. Der Weg dahin scheint aber vorgezeichnet, da viele Anfangsinvestitionen in neuen Märkten bereits getätigt sind. Und die Aktie (A16140)? Sie legt nach den Zahlen am heutigen Dienstag im frühen Handel auf 8,88 Euro zu. Somit hatte ich zumindest mit einer These von den Zeiten des Börsengangs recht: Die Bewertung damals war ambitioniert, denn der Ausgabepreis lag mit 10,25 Euro noch ein gutes Stück höher.

Mit einer Marktkapitalisierung von 1,47 Milliarden Euro ist das Unternehmen noch immer nicht ganz billig, das hohe Wachstum rechtfertigt dies aber. Zumal der Umsatz in 2019 immerhin über der Wert der Marktkapitalisierung liegen dürfte. Und wenn es dann 2020 auch noch operative Gewinne gibt, ist auch Platz für höhere Kurse. Daher sollten auch jetzt nur risikofreudige Anleger zugreifen, die an eine solche Entwicklung glauben und vielleicht selbst schon eine (verbilligte) Testbestellung getätigt haben.

Wer etwas vorsichtiger an den Basiswert herangehen will, der greift zu einem Discounter (DDJ8VR) mit Laufzeit bis 20. Dezember 2019. Notiert die Aktie dann über dem Cap von 8,00 Euro, erzielt der Anleger eine Maximalrendite von 6,4 Prozent (9,8 Prozent p.a.). Geht HelloFresh hingegen unter dem Cap durchs Ziel gibt es einen Barausgleich. Anleger erhalten dann den Gegenwert der Aktie zum Zeitpunkt der Fälligkeit.

Verluste entstehen damit erst bei Kursen unter 7,52 Euro, was dem aktuellen Kurs des Zertifikats entspricht. Schade nur, dass es derzeit keinen Emittenten gibt, der eine Aktienlieferung für den Fall der Cap-Unterschreitung am Laufzeitende vorsieht. Sonst hätten wir deren Produkt hier vorgestellt, da dies sicher ein attraktives Einstiegsniveau für den Langfristanleger dargestellt hätte.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

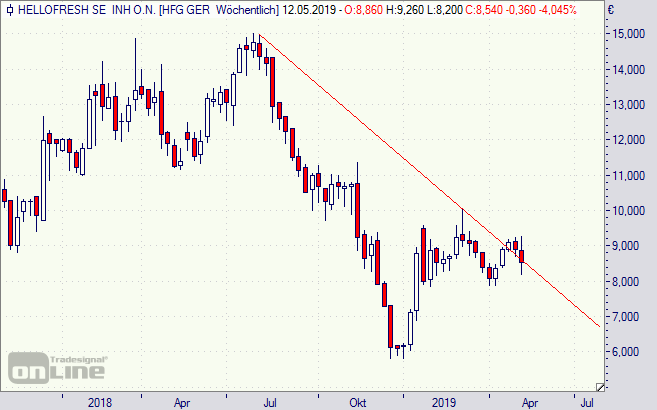

HelloFresh-Aktie (Wochenchart): Abwärtstrend schon – fast – überwunden