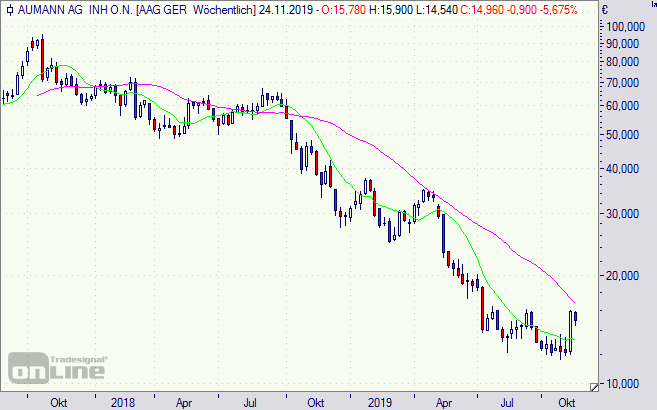

Nach dem Absturz von 95 auf zwölf Euro sendet die Aumann-Aktie wieder Lebenszeichen aus, zunächst zumindest. Lohnt vielleicht wieder ein Einstieg? Zwölf Euro, das war auch das Kursziel für den E-Mobility-Hoffungsträger, das wir im Sommer [hier] angepeilt hatten. Grundlage dabei war eine Gewinnschätzung für das laufende Jahr von rund 0,80 Euro.

Als fair hatten wir damals ein Kurs-Gewinn-Verhältnis (KGV) von 15 angenommen (15 x 0,80). Inzwischen notiert die Aktie wieder bei knapp 15 Euro und der Automobilzulieferer hat bei den Neunmonatszahlen ein Gewinn je Aktie von 0,63 Euro ausgewiesen bei einem Auftragsbestand von 149 (Vorjahreszeitraum: 196) Millionen Euro. Vielleicht fällt ja der Gewinn je Aktie sogar einen Ticken höher aus als angenommen.

Interessant könnte für Value-Anleger auch die vorhandene Substanz bei Aumann sein: Bei einer aktuellen Marktkapitalisierung von 229 Millionen Euro weist das Unternehmen ein Eigenkapital von 204 Millionen Euro aus. Hinzu kommt noch ein Kassenbestand (liquide Mittel) von 57 Millionen Euro. Das ist ein sehr solides Polster.

Auch der Relation zum Umsatz von 201 Millionen Euro in neun Monaten deutet eher auf eine Unterbewertung hin, wenn es da nicht die Strukturprobleme in der Automobilindustrie geben würde. Darunter leidet der Spezialmaschinenhersteller Aumann auch erheblich, weil die Margen unter Druck bleiben.

Daran scheint auch er mittelfristig intakte Trend zur E-Mobilität nichts zu ändern, von dem Aumann mit seinen Wickelmaschinen für Elektromotorenmassenfertigung profitiert. Das Umsatzplus in diesem Segment betrug in den ersten neun Monaten 9,4 Prozent bei einer Betriebsgewinn-Marge (Ebit) von 7,4 Prozent. Die Marge ist ordentlich, wenn auch nicht sensationell, doch die Einkäufer der Autokonzerne werden auch diese einzudampfen versuchen.

Die Erlösverbesserung hier werden allerdings von den Rückgängen im „Classic“-Segment aufgezehrt. Schuld ist die Investitionszurückhaltung und Kostendisziplin der Automobilbranche. Daran dürfte sich so bald nichts ändern.

So nimmt die Börse einen erheblichen Risikoabschlag bei Aumann vor. Das zeigt sich am guten Kurs-Buchwert- und günstigen Kurs-Umsatz-Verhältnis. Zumindest ein (charttechnischer) Boden sollte bei der Aktie gefunden sein. Ob sich dem rasch ein dauerhafter Aufwärtstrend anschließt ist aber fraglich. Das Geschäftsfeld von Aumann bleibt sehr schwierig, wenn auch zukunftsträchtig. Nur mutige Anleger mit Ausdauer dürfen zugreifen.

Aumann-Aktie (Wochenchart): Bodenbildung