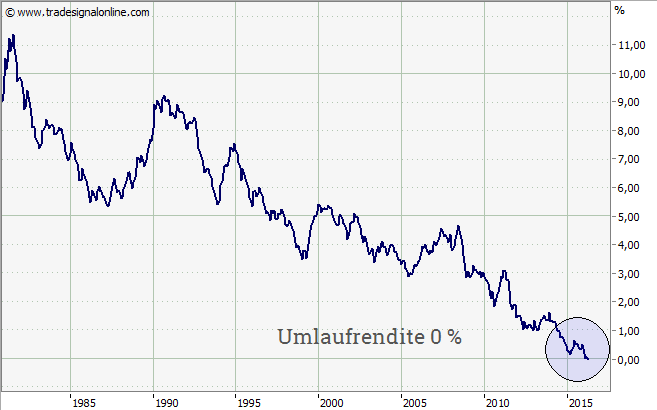

Honey, Mario [Draghi], du hast die Zinsen geschrumpft. Mal wieder. Die Umlaufrendite der Bundesbank, ein Rendite-Durchschnittswert aller Bundesanleihen, hat die magische Zahl von null Prozent erreicht. Zinsen gibt es immer weniger. Irgendwann haben wir uns mal eingebildet [wie lange ist das eigentlich her?], dass Geld etwas Wert sei und der Preis für das Geld sei der Zins. Klang auch logisch, da man, wenn man etwas sparen wollte, im Hier und Jetzt auf so manches Schöne im Leben verzichten muss [Konsum-Verzicht], um später etwas mehr zu haben oder überhaupt noch etwas zu haben. Dieser Verzicht wurde durch den Zins sozusagen belohnt. Das Geld legte man auf das Sparbuch [oder eine andere Anlage] und bekam dafür etwas [Rendite]. Ein anderer, der sich vielleicht gerade etwas mehr Schönes im Leben gönnen oder auch in Maschinen investieren wollte und Geld brauchte, musste dafür bezahlen, weil er ja wusste, dass der Sparer in diesem Augenblick quasi für ihn knauserte. Und je höher das Risiko, desto mehr Zinsen gab es. Wenn es sich um besonders waghalsige Investments oder um Konsum-Kredite handelten, bei denen kein Geld wieder reinkam, wie bei einer Investition, waren die Sätze besonders üppig, auch logisch. Der Zins hatte damit ein Lenkungsfunktion. Das Kapital floss dorthin, wo ein optimales [in der Theorie] Verhältnis von Chance und Risiko gab. Soweit die alte Zins-Welt in Kürze.

Nun gibt es fast keinen [nominalen] Zins mehr, für Bundesanleihen erst irgendwo ab 10 Jahren Laufzeit und da liegt die Rendite aktuell nur bei 0,15 Prozent, also nahe Nichts. Das ist natürlich nicht Folgenlos: Sparen bekommen keine Guthabenzinsen mehr, was zu einem Problem bei der Altersvorsorge führen könnte. Angeblich [Berechnung DZ Bank] gingen den Zins-Anlegern schon rund 200 Milliarden Euro verloren. Aber was des einen Leid, ist des andern Freud. Bundesfinanzminister Wolfgang Schäuble muss immer weniger für die rund 2,2 Milliarden Euro Bundes-Schulden berappen, wenn er umschuldet. Die schwarze Haushaltsnull ist so sehr viel einfacher zu erreichen.

Aber anstatt sich zu freuen, schimpft Schäuble über die Nullzinspolitik der EZB und macht diese auch für die Wahlerfolge der AfD mit verantwortlich – und kratzt damit gleich ein wenig an der Unabhängigkeit der Europäischen Zentralbank (EZB).

Spannend bleibt auf jeden Fall die Diskussion über ein Bargeld-Verbot [Abschaffung der 500er] im Zusammenhang mit negativen nominalen Zinsen und die auch die Gefahr von Fehlallokationen (Fehlverteilungen). Sollten die nominalen Zinsen tatsächlich unter Null fallen und dann Gebühren für das Guthaben-Konto fällig werden, macht es natürlich keinen Sinn, das eigene Ersparte auf der Kasse zu lassen, dann steckt man es besser in den Sparstrumpf. Will der Staat das verhindern, muss er das Bargeld abschaffen. Was Fehlallokationen angeht: Wenn das Geld verschenkt wird, fließt es dorthin, wohin es will, ob sinnvoll oder nicht, es kostet ja nichts. So besteht das Risiko von Blasen und damit neuen Finanzmarkt-Krisen.

Auf der anderen Seite liegt die Inflationsraten in der Eurozone derzeit bei minus 0,1 Prozent, was einen Real-Zins von ungefähr Null ergibt. Also steuert die Inflationsrate den Zins? Nur zum Teil, denn 1981 als die Umlaufrendite bei gut 11 Prozent lag, betrug die Inflationsrate 6,3 Prozent und der Real-Zins somit 4,7 Prozent. Tendenz seitdem: Der Real-Zins gemessen an der Umlaufrendite wird immer weiter abgeschmolzen, zuletzt wegen der Euro-Rettung. Noch kann man nur erahnen, welche Folgen das haben wird.

[highlight]Umlaufrendite: Null-Nummer[/highlight][divider_flat]