Der Plan: Wir müssen nur möglichst viel und möglichst schnell Geld drucken – und dann wird es schon wieder. Japan steckt seit dem Platzen der Immobilienblase Ender der 1980er-Jahre in einer wirtschaftlichen Dauermalaise. Das Wachstum kommt nicht in Schwung. Das Land bewegt sich immer wieder am Rande eines Abschwungs verbunden mit fallenden Preisen. Aber eigentlich sollte das ausgestanden sein. Ministerpräsident Shinzo Abe hatte sich vorgenommen die Konjunktur zu beleben.

Durch die Abenomics kam viel Geld in Japan in Umlauf und zunächst sah es auch danach aus, als würde das geldpolitische Wagnis gelingen. Der Yen verlor gegenüber dem Dollar an Wert und die Exporte stiegen entsprechend. Auch unter den Konsumenten macht sich so etwas wie Kauflaune breit. Doch die jüngsten Wachstumszahlen sind enttäuschend. Im Schlussquartal verbesserte sich Japans Wirtschaftsleistung lediglich um 0,2 Prozent, was eine auf das Jahr hochgerechnete Rate von 0,7 Prozent ergibt. Nach einem brummenden Aufschwung klingt das nicht. Vor allem die Investitionen der Unternehmen bleiben aus.

Gleichzeitig klettert das Leistungsbilanzdefizit der Exportnation Japan im Januar auf einen neuen Rekordwert von 1,6 Billionen Yen oder umgerechnet 11 Milliarden Euro. Schuld daran sind die um 30,3 Prozent gestiegenen Importe, während sich die Exporte nur um 16,7 Prozent verbesserten. Der niedrige Yen macht eben nicht nur Export günstiger, sondern auch Importe teurer.

Sind die Abenomics gescheitert? Am 1. April wird die Umsatzsteuer von fünf auf acht Prozent erhöht, was sich nochmal dämpfend auf den Konsum auswirken könnte. Gleichzeitig schwächelt die chinesische Wirtschaft. Auf Japan lasten horrenden Staatsschulden, wobei auch hohe private Guthaben vorhanden sind, mit denen die Staatsschulden finanziert werden. Die Bevölkerung ist eher älter als jünger, was auch nicht unbedingt für steigende Konsumausgaben spricht.

So wir Japan nichts anderes übrig bleiben, als weiter die Politik der Hyperstimulation durch noch mehr Geld zu verfolgen. Japan bleibt deshalb spannend zu beobachten. Wird dort der Versuch, die Wirtschaft durch viel Geld zu kurieren glücken? Noch kann nicht von einem Scheitern gesprochen werden, aber auch nicht von einem Erfolg.

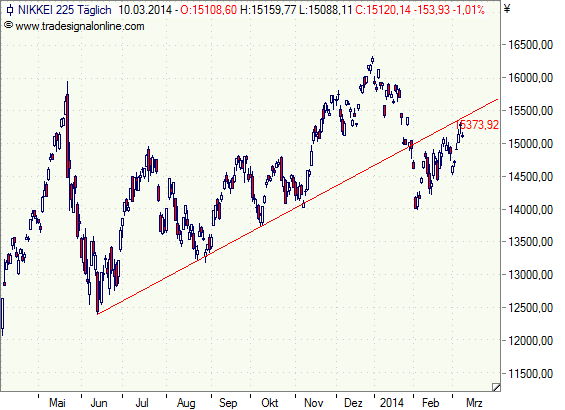

Und die Börse? Liquidität schadet in aller Regel den Kursen nicht. Getreu dem Motto: Gehe dorthin, wo Geld gedruckt wird. So fiel die Enttäuschung an der Börse heute auch recht milde aus. Wenn Japan noch mehr Geld in Umlauf bringt, dürfte davon auch der Nikkei profitieren.

Für Japan-Optimisten: iShares bietet beispielsweise einen währungsgesicherten ETF (Indexfonds) auf den MSCI Japan an. Die Gesamtkostenquote des Fonds (TER) liegt bei 0,64 Prozent.

[highlight]Auch interessant[/highlight][divider_flat]

6 Achlussfolgerungen aus Japans aktuellen Wachstumszahlen

Das Billionenrisiko, eine Verschwörung und 18 Fakten zur Schuldenkrise Japans

[highlight]Charts zum Durchklicken[/highlight][divider_flat]

Bildquelle: ©JTA/ ©JNTO