Grammer mit Sitz im bayrischen Amberg ist spezialisiert auf die Entwicklung und Herstellung von Komponenten für PKW-Innenausstattung sowie von Sitzen für LKW, Busse und Bahnen. Mehr als 12.000 Mitarbeiter erwirtschafteten im Geschäftsjahr 2014 rund 1,37 Milliarden Euro Umsatz, hiervon 66,7 Prozent in Europa. Das Unternehmen hat weltweilt 30 Standorte und ist in 19 Ländern aktiv. Die Grammer-Aktien sind im SDAX gelistet und hatten ihr Allzeithoch am 6. Juni 2014 bei 44,70 Euro. Auf den tiefsten Stand fielen sie am 9. März 2009 mit 2,53 Euro. Den größten Tagesgewinn konnten die Aktien am 22. November 1999 mit einem Plus von 20,2 Prozent erzielen, während der größte Verlust mit einem Minus von 21,4 Prozent am 27. Februar 2009 eintrat.

Laut vorläufigen Zahlen hat Grammer 2015 den Konzernumsatz um 4,5 Prozent auf 1,425 Milliarden Euro gesteigert. Es ist der fünfte Umsatzrekord in Folge und Grammer festigt seine Position als führende Zulieferer für Pkw-Innenausstattung und Nutzfahrzeug-Sitze. Konzernbetriebsgewinn (Ebit – Gewinn vor Zinsen und Steuern) erreicht knapp 43 Millionen Euro. Das Ebit lag damit leicht über der im Sommer angepassten Prognose. Für das Jahr bleibt Grammer zuversichtlich den „herausfordernden Marktbedingungen erfolgreich begegnen“ zu können.

Die letzte Dividende lag bei 0,75 Euro, was aktuell einer Dividenden-Rendite von 2,4 Prozent entspricht. Der Börsenwert beträgt 364 Millionen Euro; gemessen am Konzernergebnis errechnet sich ein Kurs-Gewinn-Verhältnis (KGV) von 15.

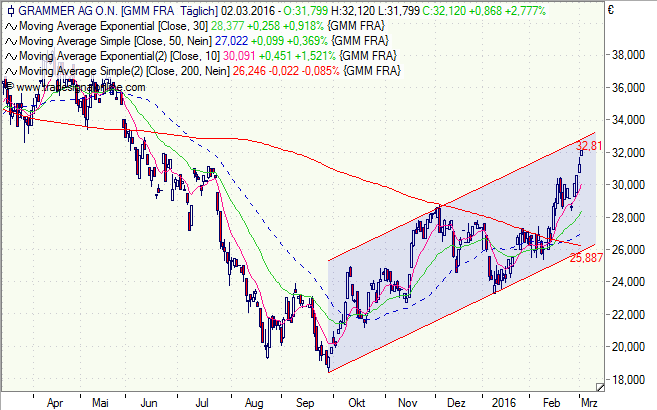

Charttechnisch befindet sich die Aktie seit Oktober 2015 in einem Aufwärtsbewegung. Derzeit stößt sie an der oberen Begrenzung des Trendkanals an.

Das Unternehmen ist jedoch gut aufgestellt und die Aktie attraktiv bewertet. Die Chancen stehen somit gut, dass sich der Trend fortsetzt. Ein Risikofaktor bleibt die strauchelnde Weltkonjunktur, die auch der Automobilindustrie und ihren Zulieferern zusetzen könnte. Ein weiterer sind Short-Seller wie Capital Fund Management SA, Highbridge Capital Management LLC (beide 29. Februar) oder Marshall Wace LLP (25. Februar), die zurzeit ihre Netto-Leerverkaufsposition in Grammer-Aktien ausbauen.

Derzeit können Privatanleger aus mehr als 300 strukturierten Produkten die für sie passende Anlage auswählen. Hierfür stehen je nach Risikoneigung, Renditewunsch und Markterwartung rund 60 Anlageprodukte und 240 Hebelprodukte zur Verfügung. Die Grammer-Aktie ist damit ein beliebter Basiswert aus dem SDAX bei den Zertifikate-Anlegern in Deutschland.

Für ein Investment mit Teilschutz böte sich ein Discount-Zertifikat an. Bis Mitte Juni wäre hiermit (Beispiel: DG2QSX) eine Seitwärtsrendite von 4,6 Prozent (15,5 Prozent p.a.) möglich, sofern der Cap bei 28 Euro nicht unterschritten wird. Der Discount (Verlustpuffer) beträgt 15,0 Prozent.

[highlight]Grammer-Aktie: Aufwärtstrendkanal[/highlight][divider_flat]