Es sind die ganz kleinen Freuden bei Aixtron, dem Hersteller von Maschinen zur Produktion von Leuchtdioden (Halbleiterindustrie), mit denen sich die Aktionäre Mut machen. Aixtron-Anteilseigner sind schließlich Kummer gewöhnt: All den schlimmen Meldungen über schlechte Ergebnisse und abgesprungene chinesische Großauftraggeber und die damit einhergehenden Kursrückgänge seit 2011 von rund 34,00 Euro auf zeitweise 2,90 Euro (Februar 2016) mussten sie durchleiden. Da kommt jedes noch so kleine Fünkchen Hoffnung gerade recht. Jetzt klammert man sich an den Gesamtauftragseingang, der im ersten Quartal um immerhin 42 Prozent auf 44,4 Millionen Euro gegenüber dem Vorquartal gestiegen ist. Da übersieht man auch gerne, dass dies im Vergleich zum Vorjahresquartal, als 48,9 Millionen Euro erreicht wurden, einen Rückgang darstellt.

Ansonsten herrscht bei Aixtron (leider) auch mehr Schatten als Licht. Die Umsatzerlöse sanken im ersten Quartal gegenüber dem ersten Quartal 2015 um 47 Prozent und der Betriebsergebnis (Ebit) verschlechtere sich um 67 Prozent auf minus 14,7 Millionen Euro. Im ersten Quartal hat Aixtron 20,3 Millionen Euro verbrannt (negativer freier Cash-flow), noch mehr als im Vorjahr. Da ist es beruhigend, dass die Bilanz einen Cash-Bestand von 116,3 Millionen Euro ausweist. Ein schöner Puffer.

Wenigsten: Der Vorstand hält an seiner Prognose vom Februar fest: Ebitda, Ebit, Jahresergebnis und freier Cash-flow sollen sich gegenüber dem Geschäftsjahr 2015 leicht verbessern, werden aber im Geschäftsjahr 2016 negativ bleiben. Für das Geschäftsjahr 2017 wird ein positives Ebitda erwartet.

Der Börse sind die neuesten Aixtron-Zahlen ein Plus von mehr als 10 Prozent wert, da schwingt sehr viel Hoffnung mit, insbesondere jene, dass die schlechten Nachrichten schon im Kurs abgearbeitet sind. Die Börse nimmt gerne vorweg, so jetzt auch einen möglichen Turnaround – oder sie hofft auf einen Verkauf von Aixtron zu einem guten Preis.

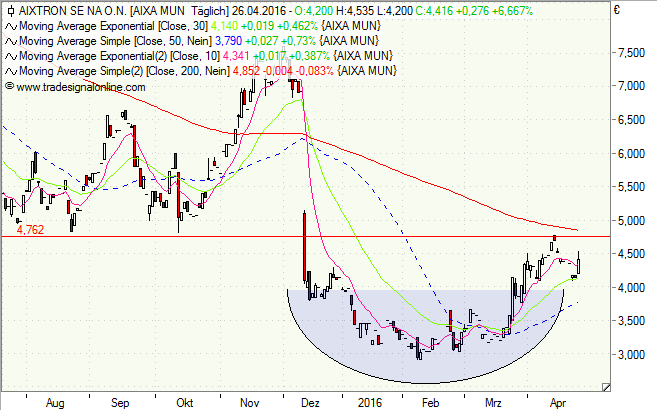

Charttechnisch vollzieht die Aktie seit Jahresanfang eine Bodenbildung. Bei 4,75 Euro stößt die Aktie an einen heftigen Widerstand, den zu überwinden, es sicherlich Mühe kosten wird. Darüber klafft eine gewaltige Kurslücke (Gap), die vom Kurssturz im Dezember herrührt.

Wer einen kleine Sicherheitspuffer bei einem Aixtron-Investment bevorzugt, könnte auch zu einem Discount-Zertifikat greifen. Die SocGen bietet ein Papier mit der Chance auf eine Seitwärtsrendite von 7,5 Prozent (18,3 Prozent p. a.), sofern der Cap bei 4 Euro am 16. September 2016 nicht unterschritten ist. Der Verlustpuffer gegenüber der Aktie beträgt 17,2 Prozent.

[highlight]Aixtron-Aktie: Bodenbildung[/highlight][divider_flat]