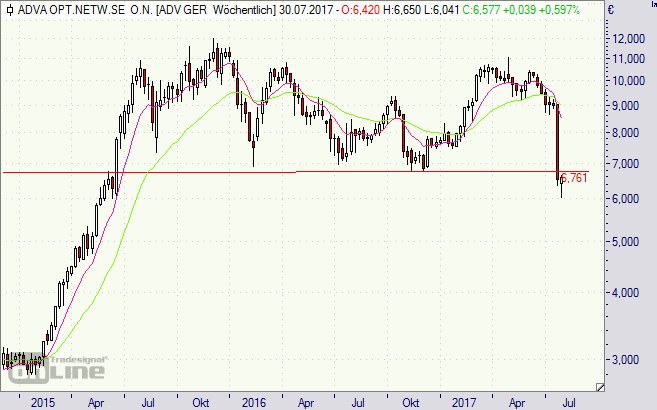

Die Aktie von ADVA OpticalNetworking (ADVA) scheint auch so ein Papier zu sein: entweder hui oder pfui. Gerade ist mal wieder eher pfui angesagt. Seitwärts ging schon länger. Eigentlich seitdem die Aktie Ende 2015 den Kurs von 12,00 Euro erreichte, nach einem Anstieg von 3,00 Euro rund zwölf Monate zuvor. Kürzlich kam der Absturz. Enttäuschung über die Prognosen zum dritten Quartal und zum weiteren Jahresverlauf überhaupt.

ADVA Optical Networking rechnet für Q3 mit einem Umsatz zwischen 120 Millionen und 130 Millionen Euro sowie einem Proforma-Betriebsergebnis zwischen zwei und fünf Prozent vom Umsatz. Für das Gesamtjahr wird von einem „moderaten“ Umsatzwachstum ausgegangen, nach den starken Anstiegen 2015 und 2016. So richtig überraschend ist all das nicht, aber die Börse hatte wohl (deutlich) mehr erwartet – und straft die Aktie mit Liebesentzug, zunächst jedenfalls.

Zudem sprüht Vorstand Brian Protiva nicht gerade vor Optimismus:

[quote]Unsere Branche erlebt aufregende und turbulente Zeiten. Wir leben in einer Zeit der extremen Gegensätze. Auf der einen Seite haben wir Cloud und Mobilität als die großen Wachstumstreiber, die kontinuierlich die Nachfrage nach Bandbreite in die Höhe treiben. Auf der anderen Seite herrschen in unserer Branche weiterhin harte Preiskämpfe und ein Wettbewerb, der eine weitere Konsolidierung notwendig macht.“[/quote]

An der Börse ist die ADVA-Aktie derzeit mit 326 Millionen Euro bewertet. In der Bilanz steht ein Eigenkapital von 245 Millionen Euro. Der Markt gönnt der Aktie somit einen Aufschlag beim Buchwert, wenn auch keinen üppigen. Zugleich gibt es liquide Mittel von knapp 31 Millionen Euro. Substanz ist somit da bei ADVA Optical.

Im vergangenen Jahr lag der Jahresüberschuss bei 21,5 Millionen Euro. Das ergibt ein Kurs-Gewinn-Verhältnis (KGV) von aktuell 15,2 – ohne Berücksichtigung des Kassenbestands. Der Nettogewinn kam im Halbjahr auf 10,7 Millionen Euro (im zweiten Quartal ist er um 54 Prozent gesunken). Vielleicht schafft es ADVA das Vorjahresergebnis noch ein wenig zu steigern, dann würde das KGV sogar noch unter die angenehmen 15 sinken. Der Risikoabschlag der Börse bei ADVA Optical scheint daher recht großzügig, außer es kommt noch etwas ganz Dickes nach bei den Unternehmensergebnissen (Q3-Zahlen am 26. Oktober 2017).

Charttechnisch ist zweifellos einiges zertrümmert worden bei der Aktie. Hoffnung macht ein kleiner Hammer im Tages- und vielleicht auch im Wochenchart (siehe unten). Die Aktie hängt noch etwas an der Unterstützungslinie bei 6,70 Euro – diese kann sich aber auch schnell zum Widerstand wandeln. Einig Anleger werden ziemlich genervt sein von der ADVA-Aktie und womöglich bei nächster Gelegenheit verkaufen, was die Sache wohl unruhig machen wird, in nächster Zeit.

Für dezente Optimisten könnte auch Folgendes interessant sein: Ein Discounter der Deutschen Bank auf ADVA (DM13BX). Sofern am 15. März 2018 der Cap bei 6,50 Euro nicht unterschritten ist, besteht die Chance auf eine Rendite von stattlichen 11,3 (17,3 p.a.) Prozent – der Vola sei Dank. Der Rabatt (Sicherheitspuffer) beträgt 11,2 Prozent, da das Papier derzeit bei 5,84 Euro notiert.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

[highlight]ADVA-Optical-Networking-Aktie (Wochenchart): am Rettungsanker?[/highlight][divider_flat]

Bildquelle: Markus Vogelbacher / pixelio.de