Japans Notenbank – ist inzwischen eine Art Erster Geige im Konzert der Zentralbanken – ist mal wieder für eine Überraschung gut. Quantitative Easing ist nicht mehr. Jetzt ist Qualitative Easing. Qualitative Easing ist zwar auch Quantitative Easing, aber etwas smarter. Also: Die Bank von Japan (BOJ) wird weiter für rund 80 Billionen Yen (711 Milliarden Euro) japanische Staatsanleihen am Markt aufkaufen – und zwar so lange bis die Inflation bei 2 Prozent liegt. Wenn sie darüber steigt, sei das auch zu tolerieren, wenigsten für eine gewisse Zeit. Mittlerweile hält die Bank von Japan gut ein Drittel aller Staatsanleihen Nippons. Wenn sie in diesem Tempo weiter einsammelt, dann dürfte es in wenigen Jahren keinen Markt für japanische Staatsanleihen mehr geben.

Und noch ein unangenehmer Effekt hat sich eingestellt: Die Zinskurve in Japan [und nicht nur dort] ist sehr flach geworden. Das heißt, für langlaufende oder sehr lang laufende Staatsanleihen gibt es kaum mehr Zinsen als für kurzfristige Papiere. Das aber bringt Banken und Versicherungen (Lebensversicherungen, Pensionskassen) in die Bredouille. [Diese unangenehme Erkenntnis der Nullzinspolitik kennt man auch in deutschen Banken, Sparkassen und Genossenschaftsinstituten.] Um das zu verhindern will die Bank von Japan nun ein aktives Zinskurven-Management betreiben [der Markt wird einstweilen nicht mehr benötigt]. Ziel von Zentralbankpräsidenten Haruhiko Kuroda ist eine steilere Zinskurve, wo die langfristigen Zinsen deutlich über den kurzfristigen liegen, wobei die Rendite für zehnjährige Staatsanleihen 0 Prozent nicht übersteigen soll.

Wenn es um die Geldversorgung – vulgo: Gelddrucken – der Wirtschaft geht, dann erweist sich die Bank von Japan [und vermutlich auch die anderen Notenbanken, da man sich vermutlich abspricht] als lernfähig, was fundamental eine recht gute Nachricht für den japanischen Aktienmarkt und somit auch den Nikkei-Index ist. An Nippons Finanzmärkten bleibt die Notenbank als verlässlicher Käufer von Staatsanleihen, Unternehmensanleihen und Aktien-Indexfonds (53 Milliarden Euro jährliches Volumen) erhalten. Ein Segen dieser Geldsegen.

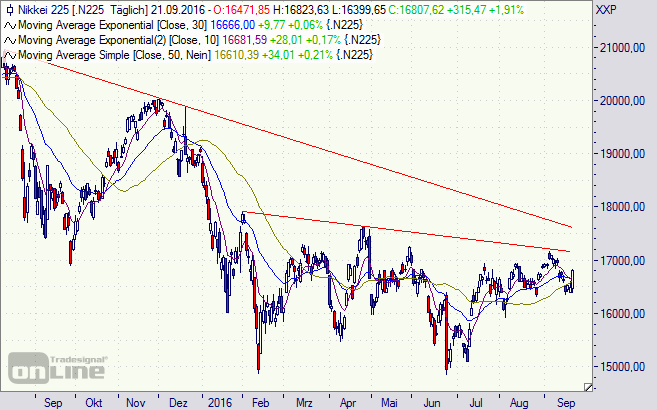

Charttechnisch könnte der japanische Aktienmarkt einen Doppelboden mit den Tiefs im Februar und Juni ausgebildet haben. Der Abwärtstrend ist allerdings nach wie vor intakt. Mit Kursen über 17.200 beziehungsweise 17.500 Punkten im Nikkei hellt sich die Situation merklich auf.

Ohne Währungshedge können Anleger beispielsweise mit dem iShares Nikkei (A0H08D) mit einer Gesamtkostenquote (TER) von 0,51 Prozent von der Entwicklung des Nikkei partizipieren. Der JPX-Nikkei 400 von db x-trackers (IE00BRB36B93) ist währungsgesichert und weist eine TER von 0,30 Prozent auf.

[highlight]Nikkei-Index:[/highlight][divider_flat]