Bitter: Sind die Spar-Zinsen niedriger als die Inflationsrate, verlieren Sparer Geld. Nicht sichtbar, aber das Ersparte wird doch letztlich weniger wert, weil sich der Sparer damit in Zukunft aufgrund des Kaufkraftverlusts weniger leisten kann. Eigentlich sollen (positive reale) Zinsen diesen Kaufkraftverlust ausgleichen.

„Das Fatale ist, dass die Sparer nicht sehen, wie ihr Erspartes an Geld verliert: Sie haben zwar mehr Geld auf ihrem Konto als vorher, aufgrund der Inflation können sie sich aber mit diesem Geld weniger leisten“, sagt Arno Walter, Vorstandsvorsitzender der Comdirect Bank.

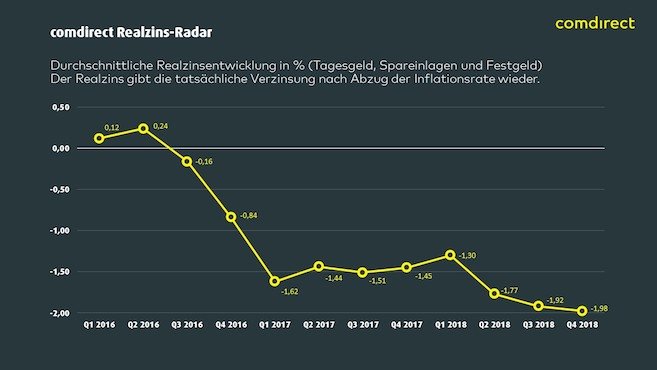

2018 betrug der durchschnittliche Einlagenzins jedoch nur 0,19 Prozent und die Inflationsrate 1,93 Prozent, woraus sich ein negativer Realzins im abgelaufenen Jahr von minus 1,74 Prozent errechnet.

In der Summe macht das einen Kaufkraftverlust von insgesamt 38,9 Milliarden Euro oder 470 Euro pro Bundesbürger im Jahr 2018 aus. Zu diesen Ergebnissen kommt der quartalsweise erscheinende comdirect Realzins-Radar, der gemeinsam mit Barkow Consulting ermittelt wird.

Besonders hoch fiel der Realzins-Verlust im vierten Quartal mit einem Wertverlust von 11,2 Milliarden Euro aus. Hauptsächlich getrieben wurde dies durch eine gestiegene Inflation von 2,15 Prozent im Durchschnitt der Monate Oktober bis Dezember. Bei einem Einlagenzins von 0,17 Prozent ergabt sich ein Realzins von minus 1,98 Prozent – ein neuer Negativrekord.

Seit Ende 2010 haben deutsche Sparer wegen extrem niedriger Zinsen und gleichzeitiger Inflation bereits 113,3 Milliarden Euro verloren. Anleger sollten sich daher genau überlegen, welchen Teil sie kurzfristig verfügbar halten wollen. Der Rest sollte in den langfristigen Vermögensaufbau investiert werden – und hier führt in der aktuellen Nullzinsphase an Aktien (mit möglichst regelmäßiger Dividenden-Ausschüttung) kein Weg vorbei.

Wie der ein negativer Realzins wirkt zeigt folgendes Beispiel: Bei einem Zinssatz von 0,2 Prozent hätte ein Sparer nach zehn Jahren 10.202 Euro angespart (mit Zinseszins). Würde aber die Inflationsrate gleichzeitig zwei Prozent betragen würde die Kaufkraft des Geldes in dieser Zeit auf 8.369 Euro sinken – oder anders ausgedrückt, eigentlich bräuchte der Sparer ein Kapital von 12.436 Euro, um die Teuerungsrate auszugleichen. Bei einer Verzinsung von drei Prozent – etwa die DAX-Dividenden-Ausschüttung in den vergangenen Jahren – käme der Anleger nach zehn Jahren (mit Wiederanlage) auf 13.439 Euro und könnte die Inflation mehr als wett machen.

Realzins-Entwicklung: Negativrekord