Die Fußball-Europameisterschaft steht vor der Tür. Nahezu kein Tag vergeht, wo uns nicht die Werbung eines Elektromarktes in die Hände fällt und neue TV-Geräte angeboten werden. Geht man nun wirklich zu Saturn, Media Markt & Co. stellt man schnell fest, dass sich tatsächlich zahlreiche Interessenten um die unzähligen Flimmerkästen ranken. Die Schlange an den Kassen lässt zudem darauf schließen, dass tatsächlich eingekauft wird, damit der Blick auf Neuer, Boateng, Schweinsteiger & Co. auch in brilliantester Auflösung erfolgen kann. Da zudem die Geldbeutel der Bundesbürger gut gefüllt sind, sorgt diese Konsumfreude bei den Metro-Töchtern Saturn und Media Markt für klingelnde Kassen.

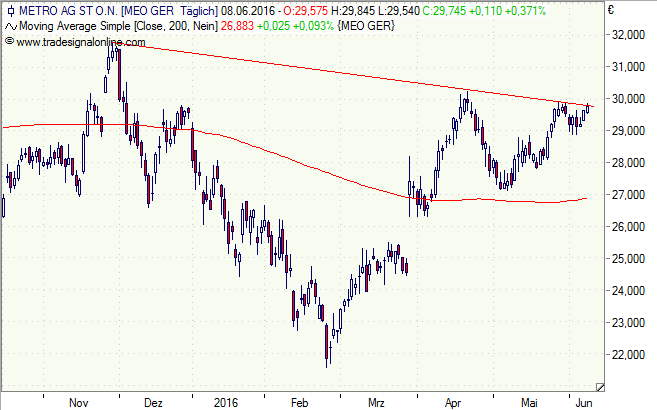

Doch die Metro-Aktie hat mehr zu bieten. In erster Linie ist dies das Potenzial aus der Aufteilung in zwei Gesellschaften, mit dem Lebensmittelgeschäft (Cash & Carry- und Real-Märkte) und dem Elektrogeschäft. Vorstandschef Olaf Koch sieht hier aktuell eine planmäßige Entwicklung. Zudem läuft das Online-Geschäft besser als erwartet. Die Quartalszahlen für den Zeitraum bis Ende März lagen hingegen eher am unteren Ende der Erwartungen. Trotzdem kann man die Aktie (7257503) als Kauf einstufen. Das KGV liegt bei 16 und die Dividenden-Rendite bei 3,4 Prozent.

Wer lieber mit Risikopuffer einsteigen will und sich mit einer hohen Seitwärtsrendite zufrieden gibt, der greift zum Bonus-Zertifikat mit Cap von der Commerzbank (CN1U11). Bis Dezember erzielen Anleger eine Maximalrendite von 5,5 Prozent oder 10,2 Prozent p.a., wenn die bei 21,20 Euro (Abstand: 28,8 Prozent) bis dahin unberührt bleibt.

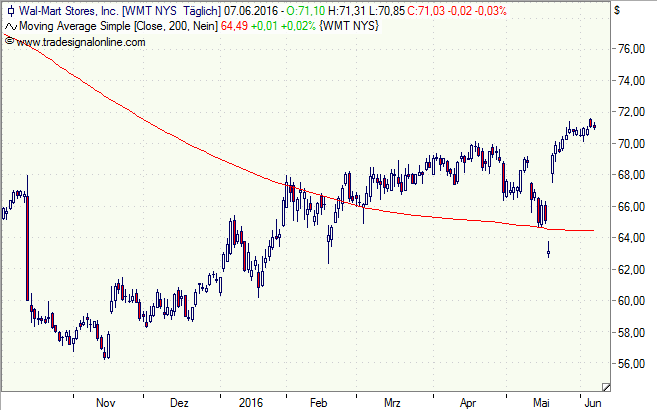

In den USA ist die Konsumfreude der Bürger sogar der mit Abstand wichtigste Faktor für die Konjunkturentwicklung. Daher gelten gerade Daten vom Platzhirsch Wal-Mart auch als Frühindikator der wirtschaftlichen Entwicklung. Und die Q1-Zahlen von Wal-Mart, dessen Geschäftsjahr Ende Januar endet, waren okay. Der Einzelhandelskonzern, der Supermärkte und Kaufhäuser rund um den Erdball betreibt, steigerte die Erlöse von Februar bis April im Vergleich zum Vorjahreszeitraum zwar um weniger als ein Prozent (auf 115,9 Milliarden Dollar), doch im Vorfeld war ein Rückgang erwartet worden. So sprang die Aktie Mitte Mai binnen Tagesfrist rund 10 Prozent nach oben.

Ohnehin entwickelte sich der Wal-Mart-Konzern zuletzt ordentlich – trotz eines harten Konkurrenzkampfes. Denn auch Amazon & Co haben die Chancen der Branche erkannt und Mitbewerber wie Target und Macy´s schon in Krisen gestürzt. Wal-Mart hingegen setzt auch auf das Online-Geschäft und auf Modernisierungen. Gleichzeitig achtet man auf Profitabilität, weshalb kleine Läden dicht gemacht wurden. All dies belastete den Überschuss in Q1, der um acht Prozent auf 3,1 Milliarden Dollar sank. Auch im Gesamtjahr werden die Maßnahmen noch zu einem prozentual zweistelligen Gewinnrückgang führen. Mit einem KGV von 16 und der Dividenden-Rendite von 2,8 Prozent ist aber auch diese Aktie (860853) kaufenswert.

Auch hier kommt die Bonus-Alternative von der Commerzbank (CN30ZL). Das Papier läuft bis 19. Januar 2017. Es bringt maximal 3,3 Prozent oder 5,2 Prozent p.a., wenn die bei 56 Dollar (Abstand: 21,1 Prozent) platzierte Schwelle unverletzt bleibt. Da das Zertifikat mit einer Quanto-Funktion ausgestattet ist, tragen Anleger kein Währungsrisiko.

[highlight]Metro-Aktie: vor dem Bruch des Abwärtstrends[/highlight][divider_flat]

[highlight]Wal-Mart-Aktie: kurzfristiger Aufwärtstrend[/highlight][divider_flat]