Tief in der Oberpfalz versteckt, in Amberg, findet sich eine Perle des SDAX: Grammer. Das Unternehmen ist ein führender Zulieferer für Pkw-Innenausstattung und Nutzfahrzeugsitze. 2015 erreichte Grammer den fünften Umsatzrekorde in Folge. Alle Achtung. Die Erlöse steigen um 4,4 Prozent auf 1,426 Milliarden Euro (2014: 1,366). Das Plus ist vor allem auf den Automobil-Bereich zurückzuführen. Das Geschäft mit den Nutzfahrzeugen gestaltete sich im vergangenen Jahr doch recht anspruchsvoll. Deswegen hapert es auch beim Gewinn: Der Betriebsgewinn (Ebit) sank von 57 auf 42,7 Millionen Euro. Das lag zwar noch im Rahmen der angepassten Prognose, aber zeigt doch wie schwierig sich der Verkauf auf den Weltmärkten gestaltet. Das Konzernergebnis nach Steuern verminderte sich von 33,6 auf 23,8 Millionen Euro, was zu einem Gewinn je Aktie von 2,10 (3,09) Euro führt. Daraus errechnet sich ein Kurs-Gewinn-Verhältnis (KGV) von aktuell 16,5 – ein Schnäppchen ist das nicht.

Ein Trost für die Aktionäre ist da, dass die Dividende mit 0,75 Euro stabil bleibt. Das entspricht immerhin einer Dividenden-Rendite von 2,2 Prozent. Grammer will hiermit auch eine „hohe Zuversicht in die weitere erfolgreiche Entwicklung“ signalisieren. Auch für 2016 erwartet der Vorstand ungeachtet der anhaltenden volatilen und herausfordernden Marktbedingungen, vor allem in relevanten Nutzfahrzeugmärkten, einen weiteren Umsatzanstieg und eine steigende Profitabilität. Ein wichtiger Markt für Grammer ist China.

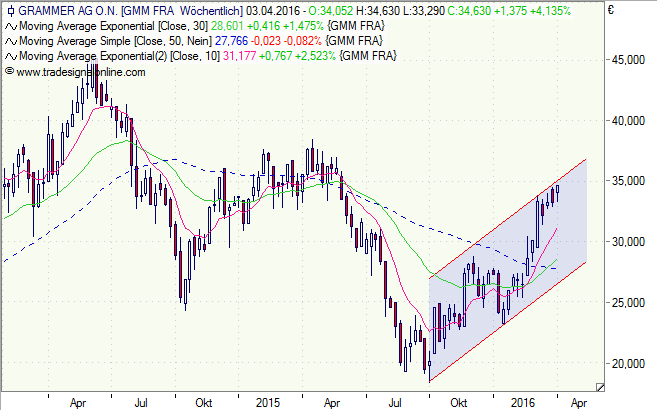

Die Börse war in den zurückliegenden Monaten durchaus angetan von der Grammer-Aktie, seit Oktober 2015 befindet sich das Papier in einem intaktem Aufwärtstrend, wobei sich derzeit der Kurs an der oberen Begrenzungslinie befindet. Die nächsten signifikanten Widerstandsmarken finden sich im Bereich von 38 und 45 Euro.

Nach wie vor sind bei Grammer Leerverkäufer aktiv (von der Intensität her nicht zu Vergleichen mit den Leerverkäufen bei Wirecard): Allerdings haben Marshall Wace LLP und UBS O’Connor Limited ihre Positionen leicht heruntergefahren. Vermutlich vergeht den Short Sellern mit steigenden Kursen die Lust an Grammer.

Interessant könnte bei Grammer auch ein Zertifikat mit Teilschutz sein. Der Discounter (DG8L16) bietet die Chance auf einen Seitwärtsertrag von 7,6 Prozent (15,7 Prozent p. a.) sofern der Cap von 32 Euro bei Laufzeitende am 16. September 2016 nicht unterschritten ist. Der Rabatt (Verlustpuffer) gegenüber der Aktie beträgt 14,7 Prozent.

[highlight]Grammer-Aktie: intakter Aufwärtstrend[/highlight][divider_flat]

Bildquelle: Grammer