So ist Börse: Da berichtet der Autozulieferer Hella über ein (sehr) gutes erste Quartal, aber was macht die Aktie? Sie fällt deutlich zurück. Nun, Quartalszahlen spiegeln halt die Vergangenheit wider und geben nur bedingt Auskunft über die Zukunft. Die, so die Vermutung der Anleger, könnte nicht mehr so rosig sein, schließlich hat BMW erst kürzlich vor rückläufigen Gewinnen gewarnt und ficht gerade einen heftigen Disput mit seinen Händlern aus.

Die goldenen Jahre in der Autobranche scheinen vorüber und die Verteilungskämpfe haben bereits begonnen, wovon auch die Zulieferer betroffen sein werden. Die Autokonzerne wollen ihre Marge halten, um auch Geld für die drängenden Investitionen der kommenden Jahre zur Verfügung zu haben, was wahrscheinlich zur Folge hat, dass die Margen von Händlern und Zulieferbetrieben gedrückt werden. Hella dürfte da nicht ausgenommen werden.

Da freut sich die Börse dann auch nicht über einen Quartalsumsatzanstieg von zehn Prozent, einem um zwölf Prozent verbesserten Betriebsgewinn (bereinigtes Ebit) und einem um 16 Prozent auf 0,86 Euro gesteigerten Quartalsgewinn je Aktie. Es herrscht Skepsis trotz der bestätigten Prognose durch die Geschäftsleitung:

„Wir befinden uns in einem anspruchsvollen, sehr dynamischen Branchenumfeld. Damit nehmen auch die Unsicherheiten für die Automobilbranche in Summe weiter zu“, kommentiert Hella-Chef Rolf Breidenbach. „Dennoch bekräftigen wir aufgrund unserer guten strategischen Positionierung unsere Prognose für das aktuelle Geschäftsjahr.“

Hella geht nach wie vor von einem Anstieg des währungs- und portfoliobereinigten Umsatzes sowie des Betriebsgewinns (bereinigten Ebit) gegenüber dem Vorjahr von jeweils fünf bis zehn Prozent aus und erwartet eine bereinigte Ebit-Marge in etwa auf Vorjahresniveau. Zuletzt (erste Quartal) lag die Marge bei 7,8 Prozent. Die Marge zu halten dürfte anspruchsvoll werden.

Das Plus der Hella-Aktie: Sie ist nicht hoch bewertet. Auf der Basis des Gewinns je Aktie von 3,50 Euro (vergangenes Geschäftsjahr) errechnet sich ein Kurs-Gewinn-Verhältnis (KGV) von 14 und die Dividenden-Rendite liegt aktuell bei 2,1 Prozent (bei einer Dividende von 1,05 Euro). Bei einem geschätzten Gewinn von 3,80 Euro würde das prognostizierte KGV nur 13 betragen. Aber an der Schätzung haftet viel Unsicherheit, auch wegen der Politik von US-Präsident Donald Trump.

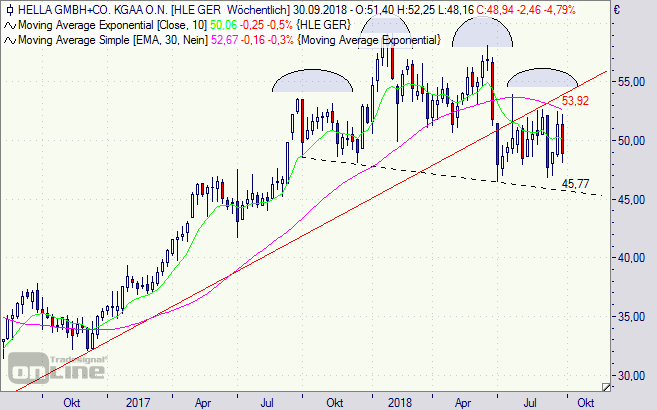

Das alles kommt auch im Chart der Aktie zum Ausdruck: Im Wochenchart (siehe unten) könnte sich eine Schulter-Kopf-Schulter-Formation bilden. Vollendet wäre diese bei Kursen unter 45 Euro. Kommt es dazu, drohen noch deutlich tiefere Kurse. Noch besteht aber die Chance, dass sich die Notierungen über der Marke von 46,50 Euro (Juli-Tief) halten.

Für eine Spekulation im Seitwärtstrend könnte auch ein Discount-Zertifikat interessant sein. Beispiel: HX3M4Y. Es bietet einen Verlustpuffer von 4,2 Prozent und die Chance auf eine Seitwärtsrendite von 5,5 Prozent, wenn der Cap bei 47,50 Euro am 15. März 2019 nicht unterschritten ist.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

Hella-Aktie (Wochenchart): drohende Schulter-Kopf-Schulter-Formation

Bildquelle: Hella