Ja, man kann es nicht anders sagen, Mario Draghi, Präsident der Europäischen Zentralbank (EZB) hat großen Erfolg mit seiner Politik. Seine Ankündigung im Frühsommer 2012, alles aber auch alles an Staatsanleihen in der Eurozone zu kaufen, so es denn notwendig werden sollte und alles zu tun, um den Euro zu schützen, hat Wirkung gezeigt. Da mögen sich seine Kritiker noch so grämen. Die Märkte haben entschieden, die Renditen für Staatsanleihen aus der Eurozone sind wieder auf dem Konvergenzpfad, das heißt, sie gleichen sie an. Zinsunterschiede zwischen Griechenland, Italien, Spanien, Portugal, Irland oder Deutschland werden so nach und nach eingeebnet. Beruhigung der Stimmungsseismographen.

Das Gute dabei: Die (Euro-)Welt ist davon (bislang) nicht untergegangen. Die Bilanzsumme der EZB ist von Dezember 2012 als sie bei 3,0 Billionen Euro lag auf nun 2,3 Billionen Euro gesunken. Die Dienste der EZB als Finanzier wurden somit nicht weiter in Anspruch genommen, im Gegenteil, es wurde zurückgezahlt. Staatspleiten und Schuldenschnitte sind in Portugal, Spanien und Italien ausgeblieben. Die Länder haben nicht in Saus und Braus gelebt, sondern die Reformbemühungen gingen weiter, selbst in Italien, wo sich derzeit gerade ein neuer Premier an die Arbeit macht.

Draghi muss(te) gar nicht viel tun beziehungsweise einkaufen, seine Ankündigung hat gereicht.

Für die Märkte gilt und galt das bekannte Sprichwort: Never fight the Fed. Und in diesem Fall: Never fight the EZB. Also: Stell dich nicht gegen die Notenbank, sonst wird es dir schlecht ergehen, besonders wenn diese, wie beim Aufkauf in eigener Währung, über unbegrenzte Mittel verfügt. Die Märkte haben verstanden.

Staatsanleihen aus der Eurozone werden wieder so etwas, wie ein Hort der Sicherheit. Die Risiko- und Zitterprämien entweichen. Das bedeutet: Die Kurse der Anleihen steigen und gleichzeitig fallen (dadurch) die Renditen.

Für private Anleger könnte das heißen:

Ein gewisser Anteil Staatsanleihen gehört ohnehin in jedes Depot, gerade wenn es an den Aktienmärkten mal wieder etwas wackeliger werden sollte.

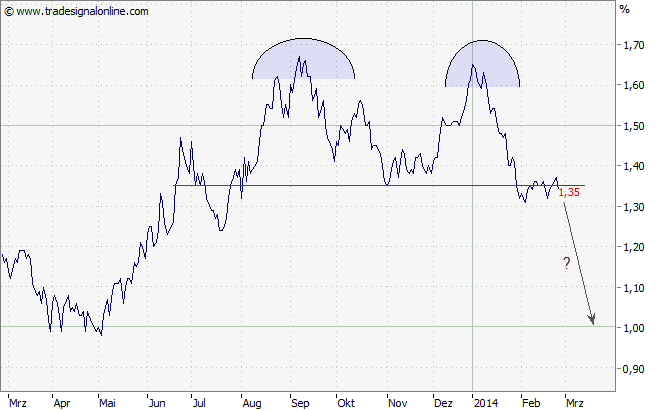

Die Angleichung der Renditen in der Eurozone könnte sich fortsetzen. Derzeit liegt die Rendite für zehnjährige griechische Anleihen bei 7,2 Prozent, die von italienischen und spanischen bei 3,6 Prozent, die von portugiesischen bei 4,9 Prozent und die von Bundesanleihen gleicher Laufzeit bei 1,7 Prozent. Es sind also noch Risikopuffer vorhanden, wobei ganz abschmelzen werden diese vermutlich auch nicht.

Interessant könnte in dieser Situation ein ETF auf Euro-Anleihen mittlerer Laufzeit bleiben. Beispiele: der iShares Euro Government Bond 3-5 Jahre oder der db x-trackers iBoxx Sovereigns Eurozone Yield Plus ETF — 2C Interest Rate Hedged. Beim ETF der Deutschen Bank ist – für vorsichtige Naturen – eine Absicherung gegen steigende Zinsen beziehungsweise fallende Kurse eingebaut; allerdings sind dadurch die Renditechancen eingeschränkter.

[highlight]Charts zu Euro-Renditen und Euro-Anleihen zum Durchklicken[/highlight][divider_flat]

[divider]

Bildquelle: EZB