Das hatte sich der Thyssenkrupp-Vorstand, Aufsichtsrat und sicherlich auch ein paar Unternehmensberater 2005 so schön ausgedacht. Wir gehen nach Amerika! Gleich zweimal. In Brasilien bauen wir eine Erzschmelze (CSA) und fertigen dort Stahlbrammen, schippern diese dann in ein neu zu errichtendes Werk in den USA (Bundesstaat Alabama) oder wahlweise nach Europa, um sie dort weiterzuverarbeiten. Doch der strategischen Plan ging gründlich schief. Die Baukosten stiegen schneller als die Temperaturen in einem Hochofen. Dann kamen noch technische Problem beim Hochfahren der Anlage hinzu – und letztlich auch horrende Verluste. Thyssenkrupp verlor schon bald die Lust an seinem Amerika-Abenteuer. Vorstandschef Heinrich Hiesinger verkündete deshalb:

[quote]„Wir haben festgestellt, dass ein integrierter Verbund beider Werke strategisch nicht mehr sinnvoll war. Denn die ökonomischen Rahmenbedingungen hatten sich zu stark verändert. Deshalb haben wir im Zuge der Neuausrichtung von Thyssenkrupp die notwendigen und richtigen Schlüsse gezogen und beschlossen, beide Werke zu verkaufen.“[/quote]

Kosten für die Aktionäre: satte 8 Milliarden Euro! 12 Milliarden Euro hat der Konzern für Investitionen und Anlaufverluste beim Projekt Steel Americas verglühen lassen. 4 Milliarden hat Thyssenkrupp durch den Verkauf und Werke und der Finanzbeteiligungen (Vale) eingenommen. Reumütig und auch ein wenig deprimiert-ratlos heißt es von Konzernseite: „Die Auswirkungen sind bis heute in der Bilanz sichtbar. Für die Aufarbeitung wird Thyssenkrupp einige Jahre benötigen.

Schon jetzt ist eine Wertberichtigung von 900 Millionen Euro durch den Verkauf des Stahlwerks CSA Siderúrgica do Atlântico (CSA) in Brasilien (an Ternium) notwendig, die im laufenden Geschäftsjahr wohl zu einem Verlust beim Nettoergebnis führen wird. Im vergangenen Geschäftsjahr (2015/16) lag der Jahresüberschuss bei 296 Millionen Euro. So könnte sich dieser Gewinn in einen Verlust in ähnlicher Höhe wandeln. Wenigsten werden sich die Finanzschulden von zuletzt 3,5 Milliarden Euro durch die Trennung von CSA wohl um knapp 1,3 Milliarden Euro reduzieren. Die Marktkapitalisierung von derzeit 13,2 Milliarden Euro bleibt dennoch stattlich, auch wenn im kommenden Geschäftsjahr der Jahresüberschuss wieder deutlich besser ausfallen sollte und nun mit dem Verkauf ein „wichtiger Meilenstein beim Umbau von Thyssenkrupp hin zu einem starken Industriekonzern“ erreicht wurde. Thyssenkrupp baut mal wieder um, strategisch, natürlich.

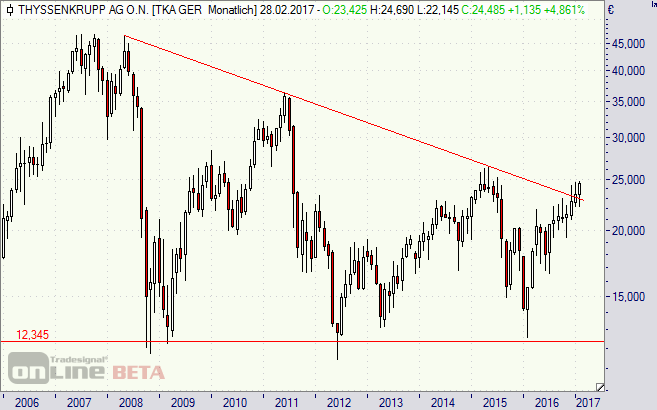

Charttechnisch sieht das bei der Aktie (750000) durchaus konstruktiv aus. Der seit 2008 bestehende Abwärtstrend wurde nun schon nachhaltiger überschritten. Technisch lässt das nach der langen Bodenbildung hoffen. Zuletzt ist die Aktie kräftig gestiegen. Die Börse ist wohl sehr erleichtert über den Verkauf und den Wegfall einer potenziellen Verlustquelle.

Wer es etwas vorsichtiger bei Thyssenkrupp angehen möchte, könnte zu einem Discount-Zertifikat greifen. Beispiel: PB88WD der BNP Paribas. Das Rabatt-Papier bietet auf der Basis der aktuellen Kurse an der Börse Stuttgart die Chance auf ein Rendite von 6,2 Prozent (10,8 Prozent p.a.), sofern die Aktie am 15. September 2017 nicht unter 23 Euro notiert. Wenn doch, können sich Anleger die Aktie mit einem Discount im Vergleich zum aktuellen Kurs von 11,6 Prozent ins Depot buchen lassen. Allerdings müssen Investoren auf die Dividende verzichten, was bei voraussichtlich 15 Cent allerdings nicht so sehr schmerzt.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

[highlight]Thyssenkrupp-Aktie (Monatschart): Abwärtstrend gebrochen[/highlight][divider_flat]