Markus Braun, der inzwischen geschasste jahrelange Chef von Wirecard, war wohl auch in Sachen Buchhaltung sehr kreativ. Kaum ist er weg, da muss der Zahlungsdienstleister einräumen, dass die Bücher sehr wahrscheinlich frisiert sind. Ein Offenbarungseid. An der Börse fällt die Aktie knapp unter zwölf Euro.

„Der Vorstand der Wirecard AG geht aufgrund weiterer Prüfungen derzeit davon aus, dass die bisher zugunsten von Wirecard ausgewiesenen Bankguthaben auf Treuhandkonten in Höhe von insgesamt 1,9 Milliarden Euro mit überwiegender Wahrscheinlichkeit nicht bestehen … bisher … entsprechend in der Rechnungslegung als Aktivposten ausgewiesen … Der Vorstand geht außerdem davon aus, dass die bisherigen Beschreibungen des sogenannten Drittpartnergeschäfts (Third Party Aquiring) durch die Gesellschaft unzutreffend sind. Die Gesellschaft untersucht weiter …“

Ob deswegen Wirecard die Kreditlinien zusammengestrichen werden ist noch offen. Wirecard stehe weiterhin in konstruktiven Gesprächen mit seinen kreditgebenden Banken hinsichtlich der Fortführung der Kreditlinien. Ohne diese Kredite könnte Wirecard in die Insolvenz rutschen – mit entsprechenden Folgen für den Kurs.

Wo könnte der faire Wert der Wirecard-Aktie derzeit liegen, so nicht von einer Pleite ausgegangen wird? Bei einem Kurs von 13 Euro hat Wirecard einen Wert von 1,6 Milliarden Euro. Im September 2019 wurde nach neun Monaten ein Umsatz von 1,9 Milliarden Euro ausgewiesen. Nun stellt sich natürlich die Frage, wie viele dieser Erlöse wirklich erwirtschaftet wurden?

Wirecard nimmt seine bisherigen Einschätzung zu künftigen Umsätzen und Ergebnissen zurück. Und: „Mögliche Auswirkungen auf die Jahresabschlüsse vorangegangener Geschäftsjahre können nicht ausgeschlossen werden.“ Will heißen: Wirecard kann wohl derzeit selbst noch nicht absehen, was die Zahlen in den Büchern wert sind.

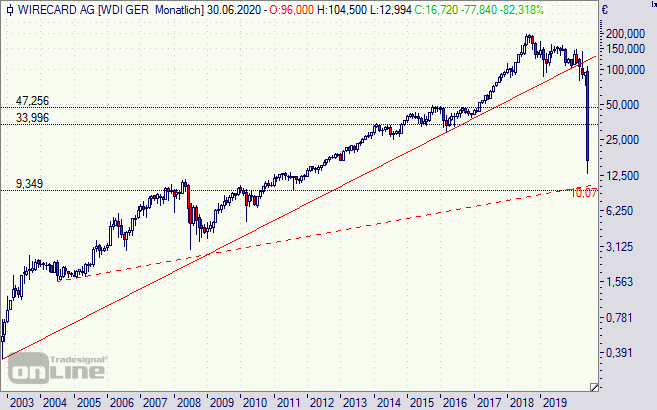

Charttechnisch befindet sich im Bereich von neun/zehn Euro eine Unterstützungslinie (siehe Monatschart unten) gebildet aus den Hoch und Tief in der Zeit zwischen 2008 und 2011. Damals wurden Umsätze von 197 Millionen Euro (2008), 229 Millionen Euro (2009), 272 Millionen Euro (2010) und 325 Millionen Euro (2011) erzielt, so dem wirklich so war und nicht schon zu jener Zeit Bilanzen rasiert wurden.

Der Jahresüberschuss lag 2010 beispielsweise bei 54 Millionen Euro oder 0,53 Euro pro Aktie, was bei einem Kurs von 13 Euro einem Kurs-Gewinn-Verhältnis (KGV) von 25 entsprechen würde. Für einen aufstrebenden seriösen Fintech-Wert wäre das sicher nicht zu hoch bewertet. Bei Wirecard kommt nun noch ein gewaltiger Unsicherheitsabschlag (Bankrott-Gefahr!) und ein Malus (Betrug oder Unwissenheit) dazu.

Die Börse scheint derzeit wohl von Umsätzen zwischen 200 und 300 Millionen Euro bei Wirecard auszugehen. Sollten sie tatsächlich darüber liegen, was derzeit nicht eingeschätzt werden kann, wären auch höhere Kurse/Bewertungen möglich. Allerdings ist beim Eigenkapital – zuletzt mit 2,3 Milliarden angegeben – mit sehr hohen Abschlägen zu rechnen.

Nach wie vor gilt für Wirecard: Die Aktie ist für Anleger tabu, nur Spekulanten dürfen sich an Wetten versuchen. Mehr zu Wirecard hier und hier.

Wirecard-Aktie (Monatschart): Unterstützungszone bei neun/zehn Euro