Markus Braun, der inzwischen geschasste jahrelange Chef von Wirecard, war wohl auch in Sachen Buchhaltung sehr kreativ. Kaum ist er weg, da muss der Zahlungsdienstleister einräumen, dass die Bücher sehr wahrscheinlich frisiert sind. Ein Offenbarungseid. An der Börse fällt die Aktie knapp unter zwölf Euro.

„Der Vorstand der Wirecard AG geht aufgrund weiterer Prüfungen derzeit davon aus, dass die bisher zugunsten von Wirecard ausgewiesenen Bankguthaben auf Treuhandkonten in Höhe von insgesamt 1,9 Milliarden Euro mit überwiegender Wahrscheinlichkeit nicht bestehen … bisher … entsprechend in der Rechnungslegung als Aktivposten ausgewiesen … Der Vorstand geht außerdem davon aus, dass die bisherigen Beschreibungen des sogenannten Drittpartnergeschäfts (Third Party Aquiring) durch die Gesellschaft unzutreffend sind. Die Gesellschaft untersucht weiter …“

Ob deswegen Wirecard die Kreditlinien zusammengestrichen werden ist noch offen. Wirecard stehe weiterhin in konstruktiven Gesprächen mit seinen kreditgebenden Banken hinsichtlich der Fortführung der Kreditlinien. Ohne diese Kredite könnte Wirecard in die Insolvenz rutschen – mit entsprechenden Folgen für den Kurs.

Wo könnte der faire Wert der Wirecard-Aktie derzeit liegen, so nicht von einer Pleite ausgegangen wird? Bei einem Kurs von 13 Euro hat Wirecard einen Wert von 1,6 Milliarden Euro. Im September 2019 wurde nach neun Monaten ein Umsatz von 1,9 Milliarden Euro ausgewiesen. Nun stellt sich natürlich die Frage, wie viele dieser Erlöse wirklich erwirtschaftet wurden?

Wirecard nimmt seine bisherigen Einschätzung zu künftigen Umsätzen und Ergebnissen zurück. Und: „Mögliche Auswirkungen auf die Jahresabschlüsse vorangegangener Geschäftsjahre können nicht ausgeschlossen werden.“ Will heißen: Wirecard kann wohl derzeit selbst noch nicht absehen, was die Zahlen in den Büchern wert sind.

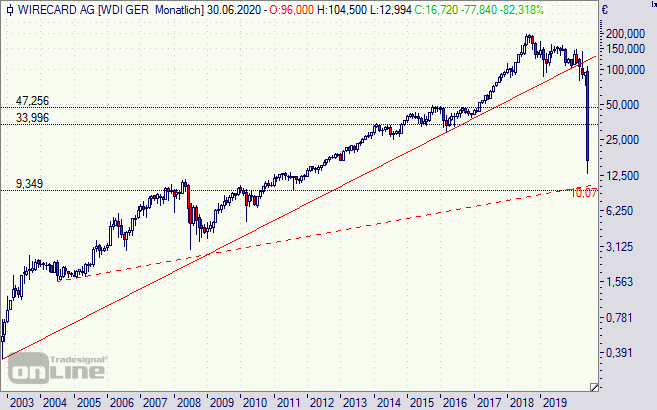

Charttechnisch befindet sich im Bereich von neun/zehn Euro eine Unterstützungslinie (siehe Monatschart unten) gebildet aus den Hoch und Tief in der Zeit zwischen 2008 und 2011. Damals wurden Umsätze von 197 Millionen Euro (2008), 229 Millionen Euro (2009), 272 Millionen Euro (2010) und 325 Millionen Euro (2011) erzielt, so dem wirklich so war und nicht schon zu jener Zeit Bilanzen rasiert wurden.

Der Jahresüberschuss lag 2010 beispielsweise bei 54 Millionen Euro oder 0,53 Euro pro Aktie, was bei einem Kurs von 13 Euro einem Kurs-Gewinn-Verhältnis (KGV) von 25 entsprechen würde. Für einen aufstrebenden seriösen Fintech-Wert wäre das sicher nicht zu hoch bewertet. Bei Wirecard kommt nun noch ein gewaltiger Unsicherheitsabschlag (Bankrott-Gefahr!) und ein Malus (Betrug oder Unwissenheit) dazu.

Die Börse scheint derzeit wohl von Umsätzen zwischen 200 und 300 Millionen Euro bei Wirecard auszugehen. Sollten sie tatsächlich darüber liegen, was derzeit nicht eingeschätzt werden kann, wären auch höhere Kurse/Bewertungen möglich. Allerdings ist beim Eigenkapital – zuletzt mit 2,3 Milliarden angegeben – mit sehr hohen Abschlägen zu rechnen.

Nach wie vor gilt für Wirecard: Die Aktie ist für Anleger tabu, nur Spekulanten dürfen sich an Wetten versuchen. Mehr zu Wirecard hier und hier.

Wirecard-Aktie (Monatschart): Unterstützungszone bei neun/zehn Euro

7 Kommentare

Wäre bei E&Y etwas zu holen. Die Haftung ist doch begrenzt! Bei Vorsatz allerdings uneingeschränkt und bei Fahrlässigkeit 1-4 Mio?

Als Pinguin (oder geschädigter Anleger) bin ich schier überrascht welches Misstrauen jetzt bei mir ist.

Gründe meiner Anlage waren die Bestätigungen von 2017-18 von E&Y des weiteren habe ich gedacht Banken würden die Kreditnehmer prüfen. Dies ist wohl nur bei Häuslebauern so. Oder die Deutsche Börse selbst, welche Prüfungen machen die eigentlich. Ja ich wusste, das die Kurse runtergehen könnten, doch all dies genannte spricht auch für Werte.

Welchem Wert kann ich trauen? Einen Wert den E&Y geprüft hat sicher nicht.

Und warum hat die BAFIN so komisch reagiert. Nämlich nicht, gar nicht. Hier wäre der völlige Stopp des Handels nötig gewesen. Die Kleinen gehen wieder leer aus.

Mein anderes Kapital werde ich jetzt nach und nach aus Amerikanischen E&Y geprüften Werten und Deutschen Werten herausnehmen.

unglaublicher tiefschlag für die deutschen anleger aber auch wieder mal für made in germany. in so einem ausmaß ein verbrechen zu verüben mit 1.9 Mrd. das ist in der deutschen wirtschaftskriminalität absolut einmalig.

ich bin mir sicher am ende kommt herr braun mit 3 jahren gefängnis davon und kann dannach seine hunderte von mio die er irgendwo gebunkert hat, ausgeben. schlimm wenn die mitarbeiter auch noch von ihrem gehalt überteuerte stock options gekauft haben, das weiss ich aber nicht – aber die vermutung liegt nahe.

Also dass hier einige schon von Betrügern in der Führung von Wirecard reden, obwohl noch nichts abschließend geklärt ist und kann Richterspruch erfolgt ist, zeigt wie intelligent die Kommentatoren hier sind. Offensichtlich wissen die ja schon mehr.

Es gibt immer noch Politiker in Berlin, welche der sogenannten privaten Altersvorsorge das Wort reden. Angesichts der Finanzkriese 2008 und der jetzigen Situation eines DAX Konzernes Namens Wirecard bleibt festzustellen, dass jene Politiker nicht die „hellsten Kerzen

am Adventskranz“ sein können. Festzustellen ist des weiteren, dass auch die BAFIN, die verantwortlichen Wirtschaftsprüfer von EY dilettantisch geprüft haben. Meine letzte Hoffnung setze ich noch auf die Justiz, bin mir aber nicht sicher ob ih auch hier enttäuscht werde

Wirecard ist aufgrund vorsätzlich falscher Ad Hoc Nachrichten unter der Ägide von Hr. Braun (hier kann man von Tatsachen ausgehen, Bilanzfälschungen wurden ja schon zugegeben) schadensersatzpflichtig. Wenn man von 20 Mrd. Börsenwert ausgeht und zum Zeitpunkt wo alles aufgeflogen ist von 3 Mrd ergibt sich ein Exposure von 17 Mrd. Wenn nur die Hälfte der Anteilseigner klagen (weil z.B. die anderen schon frühzeitig eingestiegen sind) müsste WCI einen Schadensersatz von 8 Mrd. Zahlen, das heißt dann wäre der Wert schon minus 5 Mrd. Dazu kommen Kunden, die abspringen werden. Ich schreiben diesen Kommentar nur, weil ich nicht möchte, dass irgendjemand hier noch Fehler macht. Man sollte die obigen Gründe zumindest auch mit in die Überlegungen einbeziehen.

Dass die bisherige Wirecard Führung voll von Betrügern ist, ist jetzt klar. Das es alleine um die Manipulation des Aktienkurses ging, ist auch klar. Kein Unternehmen weist zu hohe Gewinne aus und zahlt Steuern auf imaginäre Gewinne. Was mir schleierhaft ist, warum EY nicht in einem Zug mit Wirecard als unfähig oder als Komplize genannt wird. Die haben Quartal um Quartal testiert und unterschrieben und dafür viel Geld kassiert. Was haben die kontrolliert und testiert? Wie kann es sein das ein DAX Unternehmen unter den Augen vom Bafin und kontrolliert von zwei sogenannten Wirtschafts-Prüfern Quartal um Quartal betrügen kann und seine Anleger und Kunden so bescheissen kann? Um dem vorzubeugen wurde die Quartals Berichterstattung eingeführt. Was funktioniert in Deutschland alles nicht das wir Skandal um Skandal erleben? Wer hat die Steuern für diese 1900 Mio Euro kassiert? Deutschland? Werden die zurückerstattet da die Gewinne ja nie real waren?

Ich hoffe sehr dass wenigstens die Justiz funktioniert und einige Leute dafür ins Gefängnis gehen.