Encavis (Energy Capital Vision) war früher ziemlich erfolglos im Bereich Private Equity tätig, hat aber inzwischen ein deutlich lukrativeres Geschäftsfeld für sich entdeckt: Das Unternehmen ist heute Produzent und Verkäufer von Strom aus erneuerbarer Energie in Europa. Die Börse hat das entsprechend mit einem fulminanten Kursanstieg im vergangenen Jahr goutiert.

Derzeit verfügt Encavis über 188 Solarparks und 82 Windparks in zehn Ländern Europas mit einer Gesamtkapazität von mehr als 2,4 Gigawatt. Davon entfallen 1,6 Gigawatt auf Sonnenstrom womit Encavis größter europäischer Solarstromproduzent ist.

Solarstrom ist für die Produzenten ein sehr gutes Geschäft [Plusvisionen hat bereits hier über 7C Solarparken berichtet]: Bei Encavis ist der Umsatz zwischen 2014 und 2018 um durchschnittlich 36 Prozent jährlich gewachsen. Der operative Betriebsgewinn (Ebit) legte in dieser Zeit um 35 Prozent im Schnitt pro Jahr zu.

Die Betriebsgewinn-Marge (Ebit) kam dabei bei sensationellen rund 46 Prozent. In den ersten neun Monaten des Jahres 2019 erreichte die Ebit-Marge für die Solarparks sogar die Marke von 60 Prozent und die der Windparks von 50 Prozent. Das schafft grundsätzlich Bewertungsspielräume.

Für das Jahr 2019 erwartet Encavis nun ein operatives Ebit von 132 nach 114 Millionen Euro im Jahr 2018. Auch längerfristig soll Encavis auf Wachstumskurs bleiben. Bis zum Jahr 2025 ist ein jährlicher Anstieg des operativen Ebits um durchschnittlich zehn Prozent geplant (Fast Forward Strategie). Dazu soll der Umsatz von 260 auf 440 Millionen Euro zulegen.

Der operative Gewinn je Aktie könnte dann (also 2025), so die Planung, 0,70 Euro betragen, was bei derzeitigem Kurs einem Kurs-Gewinn-Verhältnis (KGV) von 16,6 entspräche, wie geschrieben, auf Basis der Gewinne für das Jahr 2025. Günstig ist anders, aber Marge hat ihren Preis. Immerhin gab es zuletzt eine Dividende von 0,24 Euro je Aktie, die bis 2021 auf 0,30 Euro klettern soll. Daraus ergäbe sich eine ganz ansehnliche Dividenden-Rendite.

Das Geschäftsmodell von Encavis hat zudem einige Leckerbissen aufzuweisen: Die Erzeugung von Solarstrom ist in Deutschland mittlerweile die günstigste Form der industriellen Energieerzeugung. Das ist gut für die Marge, zumal es eine Einspeisevergütung gibt. Das macht die Einnahmen über einen langen Zeitraum gut kalkulierbar und nach 18 bis 20 Jahren, dann wenn die Zinslast und die Abschreibungen für einen Solarpark gegen null tendieren, das goldene Ende für die Betreiber, also Encavis, leuchtet.

Encavis achtet wegen der Kalkulierbarkeit der Einnahmen auf Investitionen in politisch stabilen Ländern Europas. Die Anlagen werden darüber hinaus in einer möglichst frühen Phase gekauft. Encavis könne es sich aufgrund seiner Größe leisten höhere Risiken zu übernehmen, verrät CFO Christoph Husmann auf dem Fokus-Investmenttag FIT der S&MC Investmentbank in Kooperation mit Montega zu berichten. Die Solaranlagen hielte dann quasi ewig, im Gegensatz zu Windkraftanlagen, die nach 25 Jahren am Ende seinen.

Bei Absatz tun sich für Encavis durch sogenannte Power Purchase Agreements (Stromkaufvereinbarungen), kurz PPAs, neue Möglichkeiten auf. Vor allem der Hunger der Tech-Giganten Amazon, Google, Facebook oder Microsoft nach grünem Strom ist durch immer neue Datenfarmen unersättlich.

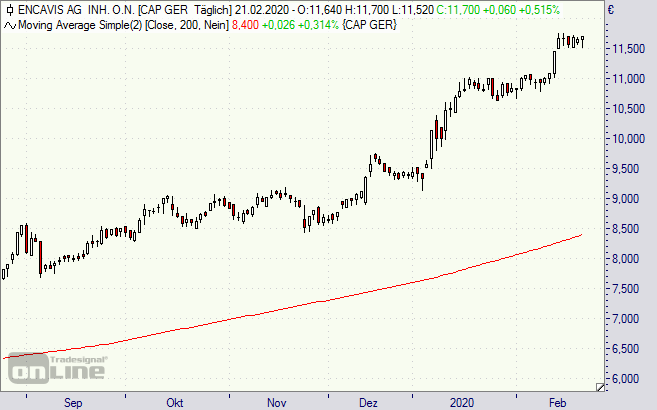

Muss nur noch kräftig die Sonne scheinen, was in Europa auch immer mehr der Fall ist. Ist Encavis somit ein klarer Kauf? Die Leerverkäufer (Shortseller) sehen das anders und shorten derzeit insgesamt 6,77 die Aktienkapitals. Encavis ist zweifellos ein schöner Zukunftswert, allerdings ist kurzfristig der Abstand zur 200-Tage-Durchschnittslinie etwas groß geworden.

Encavis-Aktie (Tageschart): Mehrjahreshoch, großer Abstand zur 200-Tage-Durchschnittslinie