Erst im Jahr 2003 in seiner damaligen Form gegründet und schon 2009 quasi insolvent – das ist die wenig ruhmreiche Geschichte der nur per Notverstaatlichung am Leben gehaltene Hypo Real Estate (HRE). Nach Jahren der Sanierung und Verwertung von Teilen brachte der Staat dann im Sommer 2015 die aus Resten hervorgegangene Deutsche Pfandbriefbank (PBB) wieder an die Börse. Sie entwickelte sich zunächst erfreulich und stieg auch schon wieder in den MDAX auf. Das Spezialinstitut, welches sich auf die Finanzierung von Immobilien und öffentliche Investitionen fokussiert, glänzte von Quartal zu Quartal mit guten Geschäftszahlen und einem wachsenden Geschäftsvolumen. Der boomende Immobilienmarkt trug dazu erheblich bei. Und auch die Niedrigzinsphase konnte die PBB bislang stets gut in den kommenden drei bis sechs Monaten eine finale Entscheidung treffen – Ausgang offen! Die Aktie reagierte in der Vorwoche panisch, sie rauschte prozentual zweistellig in den Keller. Aktuell notiert das Papier nur noch knapp über 9,00 Euro.

Doch die PBB hat noch ein Ass im Köcher: Die mögliche Zahlung kann das Institut im negativen Fall mit einem Sonderertrag von rund 132 Millionen Euro verrechnen, denn die Bank aus einer Einigung im Milliardenstreit um die Skandalbank Hypo Alpe Adria erzielt hat. Ausfallen würde aber die erwartete Sonderdividende. Doch auch ohne diese Extra-Zahlung ist die Aktie fundamental interessant. Denn das KGV liegt bei 11 und die Dividenden-Rendite (ohne Zusatzzahlung) bei rund 4,8 Prozent. Mutige Anleger sammeln die Aktie (801900) daher jetzt ein, trotz einer angeschlagenen Charttechnik.

Etwas defensiver und deutlich kürzer ist ein Engagement in einem Bonus-Zertifikat mit Cap von der Commerzbank (CD6QVX). Die Rendite-Chance kann sich sehen lassen: Sofern die Aktie bis zum 15. Juni 2017 nicht unter 7,20 Euro (Abstand: 20,5 Prozent) fällt, erzielt der Anleger eine Maximalrendite von 11,8 Prozent (23,4 Prozent p.a.). Dazu ist interessant, dass die PBB-Aktie in ihrem Tief seit dem IPO bei 7,43 Euro notiert hat, womit die Barriere also noch einige Euro-Cent tiefer angesiedelt ist. Allerdings müssen die Anleger noch den Dividenden-Abschlag nach der HV am 30. Mai 2017 überstehen. Sofern die Dividende auf Vorjahresniveau bei 0,43 Euro bleibt, sollte dies kein Problem sein. Kommt es hingegen doch zu einer Aufstockung im Zuge der Sonderausschüttung, dann sicher auch nicht. Denn in diesem Fall dürfte die Aktie vorher deutlich gestiegen sein, da der Gutachter in diesem Fall pro PBB entschieden hat.

Wer es noch etwas defensiver haben will, der nimmt ein baugleiches Produkt der Commerzbank (CD6QVW). Hier liegt die Schwelle bei 6,70 Euro, woraus sich ein Puffer von 26 Prozent ergibt. Die Rendite-Chance beträgt maximal 8,1 Prozent oder 16,1 Prozent p.a.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden. Start: demnächst.

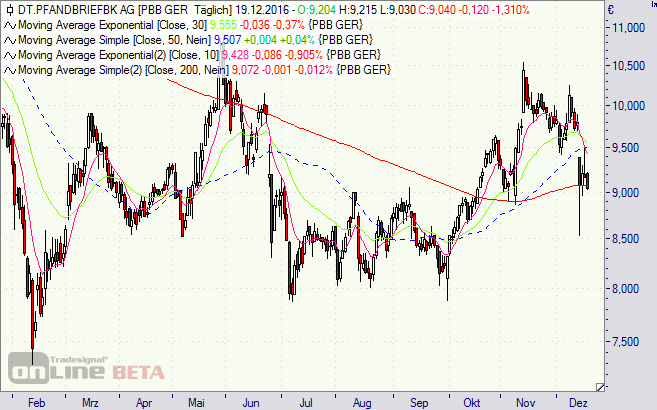

[highlight]Deutsche-Pfandbriefbank-Aktie: kräftige Ausschläge[/highlight][divider_flat]