Vielleicht ist es schon Paranoia oder, mit etwas Glück, auch nur eine Neurose. Aber wer will es einem verdenken als Anleger der Deutschen Bank. Immer wieder Schreckensmeldungen. Ständig neue Skandale, Prozesse und schließlich Verlustrekorde. Zeitweise notierte die Aktie der Deutschen Bank unter 14 Euro. Inzwischen hat sie sich wieder auf gut 15 Euro erholt, wenn man da schon von einer Erholung sprechen mag. Das Kurs-Buchwert-Verhältnis ist nach wie vor niedrig, sehr niedrig. An der Börse muss man weniger als 40 Cent für 1,00 Euro Deutsche Bank laut Bilanz zahlen. Das könnte einerseits bedeuten, dass die Aktie unterbewertet ist oder, was wahrscheinlicher ist, dass die Börse bereits sehr viel vorweggenommen hat, was da noch kommen könnte an Negativen (Verlusten) in Zukunft. Nun hat die US-Investmentbank Morgan Stanley seine Quartalszahlen veröffentlicht, die für die Deutsche Bank ein böses Omen sein könnten. Die ersten Deutsche-Bank-Aktionäre werden schon wieder bibbern.

Der Gewinn für das erste Quartal bei Morgan Stanley ist um gut die Hälfte eingebrochen, von 2,4 Milliarden Dollar (1,18 Dollar pro Aktie) auf 1,1 Milliarden Dollar (0,55 Dollar). Ein kleiner Trost: Die Börse hatte noch schlechtere Zahlen erwartet. Die Citigroup hat ebenfalls bereits gemeldet. Bei der Universalbank ging der Gewinn jedoch „nur“ um ein Drittel zurück. Die Ergebnisse von Goldman Sachs stehen am 19. April an.

Was bei Morgan Stanley beunruhigt sind die Daten aus dem Segment „Fixed Income & Commodities“. Hier gingen die Erlöse von 1,9 Milliarden Dollar auf 873 Millionen Dollar zurück. Das ist ein sattes Minus. Traditionell ist auch die Deutsche Bank im Anleihenhandel (Fixed Income) recht stark, was die Vermutung nahelegt, dass auch sie in diesem Bereich erhebliche Einbußen haben könnte. Der Vorstand der Deutschen Bank hatte den Markt bereits auf weitere schlechte Zahlen eingestimmt.

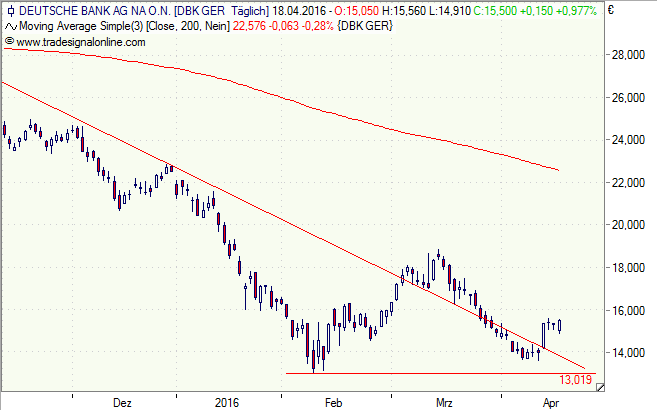

Wird das reichen? Am Markt besteht diese Hoffnung. Der Deutsche-Bank-Kurs ist nicht weiter abgesackt, was sich charttechnisch darin manifestiert, dass sich ein Doppelboden bei 14 Euro bilden könnte und die Börse schon genug vorgearbeitet hat. Aber die Börse korrigiert schnell ihre Fehleinschätzungen. Läuft es bei der Deutschen Bank noch schlechter als gedacht, könnte das auch neue Tiefs oder zumindest einen weiteren Test der Tiefs von Februar und Anfang April bedeuten, auch wenn sich die Deutsche-Bank-Aktie, für ihre Verhältnisse, robust präsentiert.

Wer etwas defensiver mit Sicherheitspuffer agieren möchte, für den könnte ein Discount-Papier der SocGen interessant sein. Das Zertifikat (SE3694) bietet eine Seitwärtsrendite von 6,4 Prozent (14,8 Prozent p. a.), sofern am 16. September 2016 der Cap bei 13 Euro nicht unterschritten ist. Wenn doch kann man sich die Aktien mit einem Rabatt (Verlustpuffer) von 22,0 Prozent ausliefern lassen.

[highlight]Deutsche-Bank-Aktie: Doppelboden?[/highlight][divider_flat]