Die Investition in eine Beteiligungsgesellschaft ist als Aktionär immer so eine Sache [hier mehr dazu]. Man weiß nie so recht was man kauft, was die Beteiligungen aktuell wert sind – und vor allem nicht, was sie einmal bei einem Verkauf bringen könnten. Bei dem Berliner Inkubator Rocket Internet ist das nicht anders. Da bleibt dem Rocket-Internet-Aktionär nicht mehr, als das zu glauben, was das Unternehmen so verkündet. Rocket Internet hat nun gesagt: Die wesentlichen Beteiligungen im Unternehmensnetzwerk seien im vergangenen Jahr weiter deutlich in den Sektoren Food & Groceries, Fashion, General Merchandise und Home & Living gewachsen. Das durchschnittliche Umsatzwachstum betrage 69,4 Prozent im Vergleich zum Vorjahr. Die Betriebsgewinn-Marge (Ebitda-Marge) habe sich um sechs Prozentpunkte verbessert. Besonders erfreulich laufe es bei Kochbox-Lieferanten HelloFresh mit einem Umsatzplus von 338 Prozent und bei Afrikas führender eCommerce-Plattform Jumia mit einem Erlöszuwachs von 118 Prozent. Die Zahlen liest man gerne, auch wenn unter dem Stich überall rote Zahlen stehen.

Allerdings ist dann von Rocket-Internet-CEO Oliver Samwer zu vernehmen, dass das Ziel von Rocket Internet sei, die Gesellschaften langfristig profitabel zu machen. Um das zu erreichen, sei das Wachstum in den ersten Jahren entscheidender als die Profitabilität. Daher habe das Unternehmen 2015 auch stark ins Wachstum seiner Beteiligungen investiert. Klingt fast wie eine Entschuldigung oder ein Vertrösten auf eine sehr ferne Zukunft. Immerhin: Rocket Internet halte an dem Ziel fest, dass drei der wesentlichen Beteiligungen bis Ende 2017 profitabel werden sollten. Die Aktionäre hoffen sicherlich mit, auch wenn es sehr lange hin ist.

Aber es gibt bei Rocket Internet auch schon harte Verkaufszahlen: Im April 2016 wurde ein Anteil von 9,1 Prozent an Lazada, einem eCommerce-Marktplatz für Südostasien, für 137 Millionen Dollar an Alibaba verkauft. Das ist die Vision von Rocket Internet: Firma entwickeln und meistbietend verkaufen.

Dieser Verkauf reißt es aber nicht heraus. Im zurückliegenden Jahr schreibt Rocket Internet einen Verlust von 198 Millionen Euro, nach einem Plus von 429 Millionen Euro 2014. Das Ergebnis je Aktie beträgt minus 1,24 (Vj: +3,24) Euro. Die Umsätze stagnieren bei 128 Millionen Euro. Interessant ist noch ein Blick auf die Cash-flow-Rechnung von Rocket Internet. Sehr schön ist der Kassenbestand von 1,8 Milliarden Euro, weil man reichlich Geld eingesammelt hat, etwa über eine Wandelanleihe. Da könnte Rocket noch einiges an Geld verbrennen, bis es prekär wird. Weniger glänzend ist der betriebliche Cash-flow. Er beträgt minus 106 Millionen Euro und der Cash-flow der Investitionstätigkeit weist gar einen Fehlbetrag von 1,4 Milliarden Euro auf.

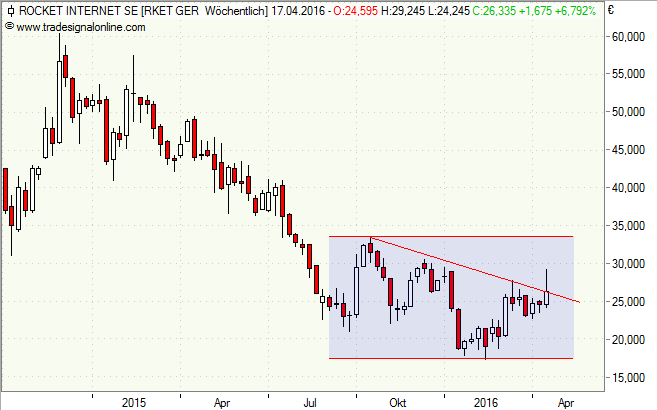

Die Börse scheint nach der jüngsten kräftigen Erholung von gut 17 auf fast 30 Euro (Allzeithoch lag bei 60 Euro) wieder die Lust an der Rocket-Internet-Aktie zu verlieren und schickt sie rund 10 Prozent nach unten. Aktuell befindet sich die Aktie in einem breiten Seitwärtstrend. Die Rocket-Internet-Aktie bleibt nur etwas für Investoren mit viel Mut und Ausdauer.

Interessant könnte bei Rocket Internet auch ein Zertifikat mit Teilschutz sein. Die Commerzbank bietet einen Discounter (CN6ZT0) mit der Chance auf einen Seitwärtsertrag von 7,5 Prozent (17,0 Prozent p. a.), sofern der Cap bei 22 Euro am 15. September 2016 nicht unterschritten ist. Der Verlustpuffer (Rabatt) gegenüber der Aktie beträgt 21,5 Prozent.

[highlight]Rocket-Internet-Aktie: Erholung im Seitwärtstrend[/highlight][divider_flat]