Die Kursentwicklung von Grammer, dem Hersteller von Mittelkonsolen, Armlehnen, Kopfstützen und Sitzen für Busse, Traktoren und LKWs aus der tiefen Oberpfalz, kann einem unheimlich werden. Bei Jahresanfang stand die Aktie noch bei rund 27 Euro, jetzt waren es schon mehr als 50 Euro – ein sattes Plus von 85 Prozent in acht Monaten. Das kann sich sehen lassen. Freilich hat dieser Anstieg auch bei der Bewertung seine Spuren hinterlassen. Auf Basis des Gewinns je Aktie aus dem vergangenen Jahr wird nun ein Kurs-Gewinn-Verhältnis (KGV) von fast 24 erreicht und die Dividenden-Rendite beträgt nur noch 1,5 Prozent.

Gut, das sind Zahlen der Vergangenheit. Die Börse blickt nach vorne. Im ersten Halbjahr 2016 hat der Konzern seinen Erfolgskurs eindrucksvoll fortgesetzt. Die Umsätze sind um 21,2 Prozent geklettert und das Ergebnis nach Steuern verbesserte sich um fast 60 Prozent. Das macht Grammer auch mutiger beim Ausblick. Die Geschäftsleitung erwartet trotz des unverändert schwierigen und volatilen Umfelds für das zweite Halbjahr 2016 eine weiterhin „sehr positive Geschäftsentwicklung“: Auf Konzernebene prognostiziert Grammer für 2016 insgesamt eine deutliche Umsatzsteigerung von mehr als 15 Prozent gegenüber dem Vorjahr auf rund 1,66 Milliarden Euro. Auch der Konzernbetriebsgewinn (Ebit) soll in Höhe von mehr als 60 Millionen Euro den Vorjahreswert deutlich übersteigen. Möglich, dass dadurch der Gewinn je Aktie auf 3,10 Euro steigt, wodurch das KGV auf erträglich 16 fiele. Nicht unwahrscheinlich ist auch eine Dividenden-Erhöhung.

[quote]Hartmut Müller, Grammer-Vorstandsvorsitzender: Trotz der weiter herausfordernden Bedingungen in einigen Kernmärkten ist Grammer im ersten Halbjahr im Umsatz und Ergebnis erfreulich stark gewachsen.[/quote]

Zu den guten Ergebnis-Aussichten kommt bei Grammer auch noch Aufkäufer-Fantasie. Halog, das Investmentvehikel von Nijaz Hastor, hält bereits 15,23 Prozent. Gerüchten nach soll Hastor weiteres Interesse haben seinen Anteil an Grammer aufzustocken. Dagegen stehen die Shortseller wie Marshall Wace, der erst am 8. August 2016 seine Short-Position in Grammer weiter ausgebaut hat (laut Bundesanzeiger).

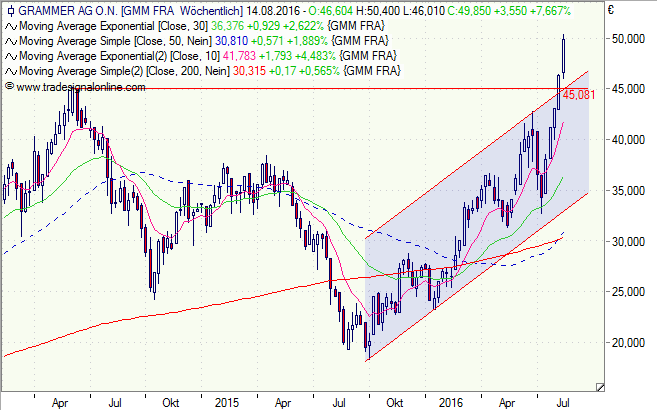

Charttechnisch sind im Wochen-Chart fünf weiße Kerzen zu sehen. Der Markt scheint doch sehr freudig erregt zu sein. Die Wahrscheinlichkeit für einen Rückschlag in den Bereich von 40 Euro nimmt kurzfristig zu. Langfristig bleibt die Grammer-Aktie ein attraktives Investment, durch seine Marktposition und seine Ertragsstärke.

Ein Investment mit Sicherheitspuffer wäre ein Discount-Zertifikat der DZ (DG0V41). Es bietet die Chance auf einen Seitwärtsertrag (Maximalrendite) von 4,0 Prozent (6,5 Prozent p.a.), sofern der Cap bei 40 Euro am 17. März 2017 nicht unterschritten ist. Der Verlustpuffer gegenüber dem Direktinvestment beträgt 23,0 Prozent.

[highlight]Mehr zu Grammer:[/highlight][divider_flat]

Grammer Aktie // Umsatz-Rekord, aber Gewinn-Flaute / 7,6 % mit Discounter

Grammer Aktie // Chancenreich, aber Leerverkäufer bauen Positionen auf

[highlight]Grammer-Aktie: viel Optimismus[/highlight][divider_flat]

Bildquelle: