Noch am 15. Mai (2019) war der Automobilzulieferer Aumann voll des Mutes. Im Quartalsbericht hieß es: „Für das laufende Geschäftsjahr 2019 erwartet Aumann den Umsatz und das Ebit im Vergleich zum Vorjahr leicht zu steigern.“ Schon da traute die Börse aber Aumann längst nicht mehr über den Weg. Die Aktie, die nach dem Börsengang, im Oktober 2017 noch bei rund 95 Euro notierte, war zu diesem Zeitpunkt schon auf 24 Euro abgesackt.

Dabei war Aumann so etwas wie ein Hoffnungsträger der Elektromobilität. Doch diese Fantasie – anders als bei Tesla, auch wenn das nur schwer zu vergleichen ist – kann die Branchenprobleme nicht wett machen – und die Branche scheint mehr Probleme zu haben als gemeinhin angenommen.

Im vergangenen Jahr hat Aumann einen Umsatz von 291 Millionen Euro und einen Betriebsgewinn (bereinigtes Ebit) von 29 Millionen Euro erzielt. Diese Größen sollten eigentlich „leicht gesteigert“ werden. Am 10. Juli klingt das dann so: „Die Aumann AG hat heute eine vorsichtige Neueinschätzung der Umsatz- und Ergebniserwartung für das Geschäftsjahr 2019 vorgenommen … wird nunmehr für das laufende Geschäftsjahr ein Umsatz von 240 bis 260 Millionen Euro erwartet. Das adjustierte Ebit wird mit bis zu 22 Millionen Euro prognostiziert, kann sich jedoch abhängig von der weiteren Marktentwicklung auf 16 Millionen Euro reduzieren.“

Aumann erwirtschaftete im zurückliegenden Jahr einen Gewinn je Aktie von 1,19 Euro. Das entspricht aktuell einem Kurs-Gewinn-Verhältnis (KGV) von zwölf. Angesichts der neuen Prognose dürfte allerdings der Gewinn je Aktien im laufenden Jahr deutlich geringer ausfallen, vielleicht werden 0,80 Euro erreicht, woraus sich ein KGV von 18 errechnen würde. Das wäre noch immer recht hoch. Wird ein faires KGV von 15 unterstellt, ergäbe sich ein Kursziel bei dieser Gewinnschätzung von zwölf Euro.

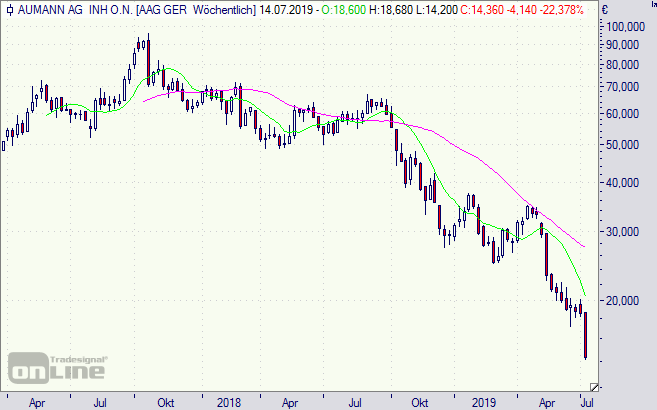

Hilfe bei der Kursprognsoe ist von der Charttechnik kaum zu erwarten. Die Aktie befindet sich in uncharted area und noch dazu im freien Fall. Gut, die 200-Tage-Durchschnittslinie ist meilenweit entfernt, bei 32,60 Euro, aber das ist sie auch schon seit Monaten.

Die Risiken bei Aumann sind derzeit nur sehr schwer einzuschätzen. In dieser Phase zuzugreifen bleibt mutigen Spekulanten vorbehalten, zumal auch das Vertrauen in das Management stark gelitten hat.

Eine Alternative für Draufgänger: Mini long (HZ0FFP) für Optimisten mit Hebel 1,5 oder Turbo short (HZ08CZ) für Pessimisten mit Hebel 1,8.

Aumann-Aktie (Wochenchart): freier Fall