Bei Wirecard sehen die Aktionäre – inzwischen – sehr genau hin. Das hat Vorteile, zum Beispiel, dass Euphorie ausbleibt, was wiederum für die langfristige Entwicklung der Aktie durchaus gut sein kann. Nun hat der Zahlungsabwickler Wirecard seine Zahlen zum Halbjahr vorgelegt. Diese fallen gut aus, aber die Börse ist nicht ganz zufrieden (siehe oben, ausbleibende Euphorie).

Der Konzernumsatz klettert um 36,7 Prozent und das über die Wirecard-Plattform abgewickelte Transaktionsvolumen erhöhte sich um 37,5 Prozent auf 77,3 Milliarden Euro. Dadurch legt das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) stieg um 35,8 Prozent und das Ergebnis je Aktie verbessert sich von 1,27 auf 1,92 Euro. Schön auch und wichtig für eventuelle Dividenden-Zahlungen: Der Cash-flow aus laufender Geschäftstätigkeit (bereinigt) beläuft sich auf 284,0 Millionen Euro und der freie Cashflow stieg auf 239,6 Millionen Euro.

Wirecard-Chef Markus Braun: „Im ersten Halbjahr hat sich unser Wachstum beschleunigt, sodass wir äußerst optimistisch in das zweite Halbjahr blicken. Dementsprechend haben wir unsere Prognose 2019 sowie die Vision 2020 erhöht.“

Für das Geschäftsjahr 2019 und erwartet Wirecard nun ein Ebitda zwischen 765 Millionen und 815 Millionen Euro (vorher zwischen 760 und 810 Millionen Euro). Die Vision 2020 wurde ebenso angepasst. Es wird ein Transaktionsvolumen von mehr als 230 Milliarden Euro und Umsatzerlöse von mehr als 3,2 Milliarden Euro erwartet, bei unverändertem Ebitda-Margen-Korridor.

Was beim Halbjahresbericht auffällt: Auch die Kosten sind bei Wirecard deutlich höher als im gleichen Vorjahreszeitraum: Die Materialkosten (Gebühren der kreditkartenausgebenden Banken) nahmen ebenfalls um (nachvollziehbar) um 37 Prozent zu, aber auch der Personalaufwand kletterte um 26 Prozent und die sonstigen Kosten machten eine Sprung von knapp 50 Prozent. Die Rechtsberatungs- und Abschlusskosten nahmen von 6,3 auf 20,9 Millionen Euro zu. Hier macht sich die Auseinandersetzung mit der Financial Times über massenhabte Fehlbuchungen in Singapur bemerkbar. Wirecard hat Einzelfälle eingeräumt.

Positiv sind die Kooperation mit Europas führender Automobilplattform Auto1 und die Vereinbarung über die bargeldlose Zahlungsabwicklung bei Aldi Nord und Aldi Süd sowie Apollo. Softbank wird bei Wirecard über eine Wandelanleihe einsteigen.

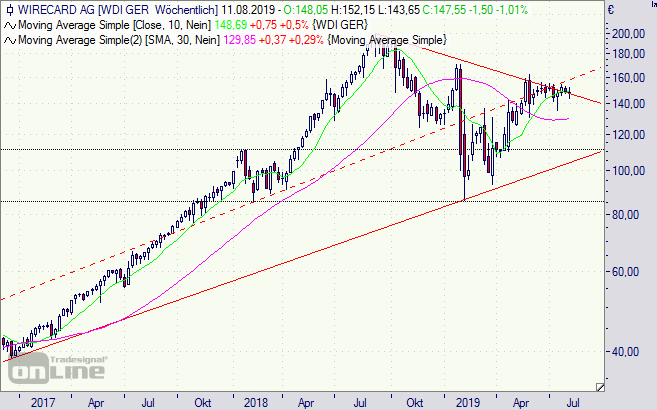

Die Börse ist dennoch skeptisch (versucht Wirecard sie durch die Mini-Prognose-Erhöhung bei Laune zu halten, weil wieder Leerverkäufer …?). Sie hatte sich mehr erwartet – oder sie ist grundsätzlich vorsichtig geworden bei Wirecard. Charttechnisch schleicht der Kurs deshalb derzeit am Abwärtstrend entlang (siehe Wochenchart unten), was weder Fisch noch Fleisch ist. Aber an der Wall of Worry ist schon so manche Notierung nach oben geklettert.

Langfristig bleibt die Wirecard-Aktie mit ihre disruptiven Geschäftsmodell sein sehr spannender Wert, auch wenn die Aktie etwas teuer ist, aber auch das ist bekannt von solchen Geschäftsmodellen.

Eine Alternative zur Aktie könnte ein Bonus-Zertifikat sein. Beispiel: DC043V mit einer schönen Rendite-Chance von 6,7 Prozent, wenn die Barriere bei 85 Euro bis zum 19. Dezember 2019 nicht gerissen wird.

Wirecard-Aktie (Wochenchart): am Abwärtstrend entland