Sei schlau, investier‘ in Bau. Gilt das auch jetzt noch, wo sich die Konjunktur einzutrüben scheint? Macht Steico, als grüne Aktie, wie das Unternehmen das eigene Papier bezeichnet, vielleicht eine Ausnahme? In den vergangenen Jahren hat Steico mit seinen Stegträgern, Furnierschichthölzern und Holzfaser-Dämmstoffen hervorragende Geschäfte gemacht: In den zehn Jahren von 2007 bis 2017 kletterte der Betriebsgewinn (Ebit) jährlich um durchschnittlich 12,6 Prozent, während der Umsatz im Schnitt um 9,0 Prozent zulegte.

Auch in den ersten neun Monaten des laufenden Geschäftsjahrs konnte Steico in einem „dynamischen Marktumfeld“ einen neuen Rekordumsatz erzielen. Gleichzeitig verbesserte sich der Betriebsgewinn (Ebit) von 16,4 Millionen Euro im Vorjahr auf 19,6 Millionen Euro. Die Marge weitete sich auf stattliche 10,6 Prozent aus und der Periodenüberschuss weist ein Plus von 18,6 Prozent auf.

Und das Steico-Management bleibt optimistisch: Für das Gesamtjahr wird eine Erlössteigerung im oberen einstelligen Prozentbereich erwartet – und auch 2019 geht Steico von einer „Fortführung des Wachstums“ aus. Bei den Ergebnissen werde für das Gesamtjahr weiterhin mit einem überproportionalen Zuwachs gerechnet.

Möglich, dass Steico als europäischer Marktführer von einer Sonderkonjunktur profitieren kann, da es derzeit starke Trends zu Holzbau, zu ökologischen Bauprodukten und zu Fertighäusern (Quote inzwischen 19,7 Prozent) gibt. Zudem schreibt der Gesetzgeber verschärfte Anforderungen an die Gebäude-Energie-Effizienz vor.

Bei der Steico-Produktion gibt es gute Skaleneffekt und das Unternehmen nutzt wirklich 100 Prozent des Rohstoffs Rundholz aus – einschließlich Biomassekraftwerk und Transportpaletten.

Ein klarer Belastungsfaktor für Steico ist allerdings der drohende Brexit. Im ersten Halbjahr gab es auf der Insel schon empfindliche zweistellige Umsatzeinbußen, was vielleicht nur ein lauer Vorgeschmack auf das ist, was kommen könnte. Andererseits kann Steico die Nachfrage aus Australien nicht ausreichend bedienen.

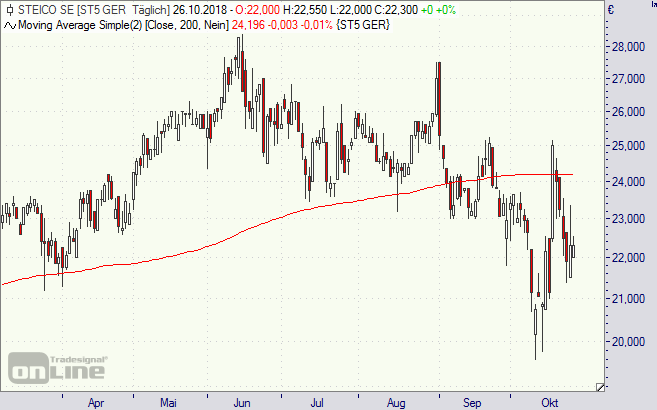

Steico ist zweifellos ein tolles Unternehmen mit weiterem Steigerungspotenzial. Allerdings ist die Börse angesichts von Konjunkturwolken und dem Brexit vorsichtiger bei der Bewertung der Aktie geworden: Vom Hoch im Juni bei gut 28 Euro ging es bis auf unter 20 Euro abwärts (siehe Chart unten). Würde Steico in diesem Jahr einen Gewinn je Aktie von 1,20 Euro schaffen, würde sich ein prognostizierte Kurs-Gewinn-Verhältnis (KGV) von 18,6 errechnen. Günstig ist das nicht, aber auch nicht teuer, zumal es zuletzt auch noch eine Dividende von 0,21 Euro gab.

Charttechnisch hat sich ein kleiner Abwärtstrend etabliert und auch auf die jüngsten Rekordergebnisse war die Reaktion eher ein kurzer Jubel, weshalb sich ein Einstieg derzeit nicht unbedingt aufdrängt.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

Steico-Aktie (Tageschart): Abwärtstrend