Kräftige Kursverluste musste die Deutsche Euroshop-Aktie (748020) hinnehmen. Einziger Grund: Die Berenberg Bank hat ihre Kaufempfehlung revidiert und den Titel auf hold gesenkt. Begründet wurde die Änderung mit dem begrenzten Wachstumsoptionen des Betreibers von Einkaufs-Tempeln.

Tatsächlich ist es auch so, dass die Deutsche Euroshop nur gelegentlich zukauft und ihr Portfolio erweitert. Aktuell sind die Hamburger an 21 Einkaufscentern in Deutschland, Österreich, Polen, Tschechien und Ungarn beteiligt. Der Marktwert der überwiegend in Innenstädten liegenden Center beläuft sich nach Angaben des Unternehmens auf mehr als fünf Milliarden Euro.

Allerdings ist „Wachstum um jeden Preis“ gar nicht das Ziel des Managements um Vorstandschef Wilhelm Wellner. Gekauft wird in der Regel nur, wenn es am Markt wirklich attraktive und renditestarke Objekte gibt. Dazu sammelt der Konzern dann meist über eine Kapitalerhöhung frisches Geld ein. Im Gegenzug hierfür liefert der Konzern aber schon seit vielen, vielen Jahren (eigentlich schon seit dem Börsengang im Jahr 2001) seinen Anteilseignern eine ordentliche Dividende. Ein Teil dieser Auszahlung kommt zudem aus dem Eigenkapital, weshalb sie nicht vollständig der „automatischen“ Abschlag-Besteuerung unterliegt.

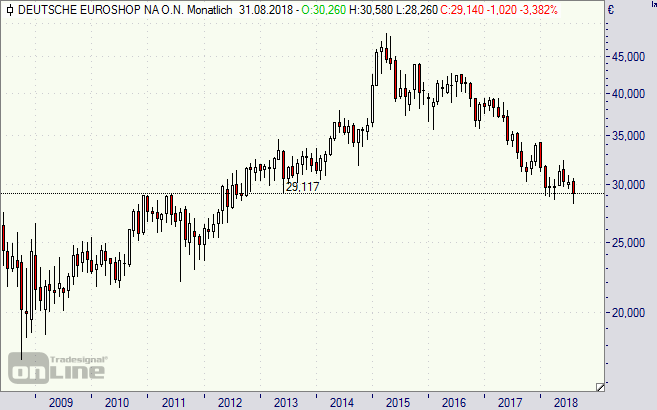

Das Geschäftsmodell der Deutschen Euroshop ist extrem seriös und gut planbar, da der Leerstand in den Centern noch immer sehr gering ist. Außerdem sind die Mieter überwiegend bekannte und große Filialketten, bei denen es nur in besonderen Situationen zu Mietausfällen kommt. Die Dividende ist entsprechend sicher. Der Berenberg-Analyst Kai Klose müsste nun übrigens seine Einschätzung schon wieder ändern, denn die Aktie (748020) notiert inzwischen um 28,50 Euro und damit sehr deutlich unter dem genannten Kursziel von 34,50 Euro.

Clevere Anleger und Dividenden-Jäger nutzen die aktuelle Schwäche zum Einstieg. Der Titel ist fundamental ein Schnäppchen: Das KGV von 14 und die Dividenden-Rendite von mehr als fünf (!) Prozent sprechen für das Papier. Wir gehen übrigens davon aus, dass die Deutsche Euroshop die Ausschüttung für 2018 (zahlbar in 2019) von 1,45 auf 1,50 Euro erhöhen wird.

Wer noch günstiger als auf dem aktuellen Kursniveau einsteigen will, kann den Kauf via Discount-Zertifikat versuchen. Sofern die Euroshop-Aktie bei einem Rabatt-Papier der Commerzbank (CA5DM3) am 21. Dezember unter dem Cap-Niveau von 29 Euro notiert, bekommt der Anleger pro Discounter eine Aktie ins Depot gebucht. Sein Einstandskurs liegt dann bei 27,54 Euro (dem aktuellen Kurs des Zertifikats). Der Abschlag zum aktuellen Kurs beträgt rund zwölf Prozent. Sollte die Aktie aber über dem Cap durchs Ziel gehen, dann ist dies auch kein Beinbruch. Denn dann erhält der Anleger 29 Euro in Cash ausbezahlt, was einer Maximalrendite von immerhin 5,3 Prozent (14,8 Prozent p.a.) entspricht.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

Deutsche Euroshop-Aktie (Monatschart): Unterstützungszone

Bildquelle: Deutsche Euroshop