Wir müssen uns nicht streiten, die Ansichten bei Tesla gehen weit auseinander – und das ist auch gut so an der Börse, weil diese Meinungsdifferenzen Käufe und Verkäufe provozieren. Für mich bleibt Tesla ein Wunder, weil ich das Geschäftsmodell noch nicht (richtig) verstanden habe. Mit dem Bau von Automobilien und seien es solche mit Elektroantrieb, kann es allenfalls am Rande zu tun haben.

Wahrscheinlicher scheint es mir, dass es bei Tesla um Künstliche Intelligenz geht [siehe auch hier]. Nur diese Fantasie treibt derzeit die Kurse in derart abenteuerliche Höhen. Tesla sammelt mit „seinen“ Fahrzeugen Daten, viele Daten und diese Daten sind der Rohstoff für Künstliche Intelligenz. Wer am meisten Daten besitzt hat die besten Voraussetzungen zur Weiterentwicklung entsprechender Algorithmen.

Deshalb ist auch China so weit vorne. Dort wird vom Staat so ziemlich jedes Bit aufgeklaubt, was er bekommen kann. Im Falle von Tesla übernehmen das die Tesla-Fahrer beziehungsweise die „Tesla-Kunden“. Tesla ist sozusagen Facebook 2.0. Bei Facebook dachten wir alle lange Zeit wir wären Kunden, dabei bedient sich Facebook unserer zum Sammeln von Daten. Wir sind eigentlich so etwas wie Facebooks Daten-Sammler-Angestellte. Heute wissen wir das.

Tesla ging nun noch einen Schritt weiter: Während wir bei Facebook kostenlos arbeiten dürfen, lässt Tesla sich diese Tätigkeit bezahlen. „Tesla-Kunden“ kaufen sündteure Fahrzeuge – und Tesla sammelt die Daten. Genial!

Nun hat es Tesla geschafft, vier Quartale in Folge schwarze Zahlen zu schreiben. Zuletzt waren es 104 Millionen Dollar. Damit steigt die Chance, dass Tesla in den S&P 500 Index aufsteigt, damit geadelt wird und milliardenschwere Käufe von Indexfonds (ETFs) auslöst. Das könnte den Kurs weiter nach oben treiben.

Damit könnte das Kurs-Gewinn-Verhältnis (KGV) vielleicht unter 1.000 sinken, was immer noch stattlich wäre, selbst bei einer stattlichen Betriebsgewinn-Marge (bereinigtes Ebitda) von aktuell 20 Prozent.

Um bei einer Marktkapitalisierung von zurzeit 290 Milliarden Dollar auf ein KGV von sagen wir 29 zu kommen, müsste der Gewinn, richtig, zehn Milliarden Dollar betragen. In den vergangenen vier Quartalen waren es 368 Millionen Dollar. Soll in beispielsweise fünf Jahren die Zehn-Milliarden-Grenze erreicht werden, müssten die Gewinn in dieser Zeit im Schnitt Jahr für Jahr um 94 Prozent steigen.

Im zweiten Quartal hat Tesla aus 82.272 produzierten Fahrzeugen Autoumsatz von 5,2 Milliarden Dollar (Gesamtumsatz sechs Milliarden Dollar) gemacht. Die Nettogesamtmarge betrug 1,73 Prozent. Um auf zehn Milliarden Dollar Gewinn zu kommen, müsste der Umsatz bei dieser Marge 578 Milliarden Dollar betragen. Zum Vergleich: Volkswagen (VW) kam 2019 auf 253 Milliarden Euro. Bei einem durchschnittlichen Erlös von 63.205 Dollar müssten 9.144.846 Teslas verkauft werden. VW hatte elf Millionen Auslieferungen im Jahr 2019. So weit die simplifizierten Zahlen.

Die Börse spekuliert derzeit darauf, dass Tesla seinen Absatz stark steigen kann und die anderen Autobauer massive Einbrüche erleiden. Oder es geht eben nicht bloß um den Fahrzeugverkauf …

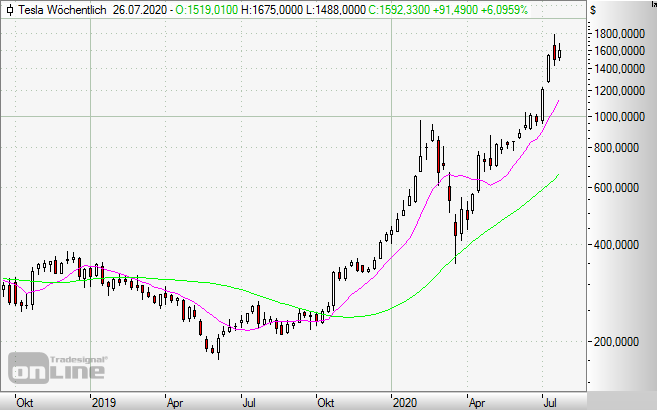

Tesla-Aktie (Wochenchart): Kursexplosion

Bildquelle: Tesla