Es sei ein No Brainer, sagt Elon Musk, der charismatische Lenker von Tesla, dem Hersteller von Elektroautos und dem Raumfahrtkonzern Space X. Nun will Tesla die Solar-Firma Solarcity, die den Cousins von Musk gehört und an der Musk schon mit 20 Prozent beteiligt ist, für 2,6 bis 2,8 Milliarden Euro übernehmen. Solarcity setzt Solar-Paneele auf die Dächer von Privathäusern, Unternehmen und öffentlichen Gebäuden. Musk verkündet: es gehe um vertikale Integration. Deutsche Anleger sind sicher gebrannt, wenn sie etwas von „integrierten Technologiekonzernen“ hören oder lesen. Jürgen Schrempp, der frühere Vorstandsvorsitzende von Daimler, wollte schon einmal einen solchen – wie im Wahn – bauen. Er scheiterte kläglich, weil die Vernetzung nicht funktionierte, alles zu unüberschaubar wurde – und die Investoren letztlich nicht mehr wussten, in was sie da eigentlich investierten. Heute konzentriert sich Daimler wieder aufs Autobauen und fährt gut damit [wenn man das so sagen darf]. Freilich, das muss nicht heißen, dass auch Musk scheitert, aber ein No Brainer ist die Sache sicherlich nicht. Das sieht übrigens auch die Börse so. Die Tesla-Aktie fällt nach der Übernahme-Ankündigung um knapp 11 Prozent.

Natürlich passt das zusammen: Elektroautos, Batterien (Gigafactory) und Solar-Strom [wie Raumfahrt dazu passt, weiß ich auch nicht so recht, gab es damals aber auch bei Daimler … offenbar neigen Vorstandsvorsitzende dazu, hoch hinaus zu wollen]. Aber die unterschiedlichen Unternehmensteile wollen erstmal sinnvoll verknüpft werden, sodass ein Mehrwert daraus entsteht. Das bindet in aller Regel für längere Zeit [lange] Kapazitäten. Wobei diese anscheinend ohnehin schon knapp sind bei Tesla. Immer wieder ist die Rede von Produktionsengpässen, Lieferschwierigkeiten … da sollte man meinen, dass erst die alten Probleme gelöst werden, bevor man sich neue ins Haus holt. Oder?

Außerdem will die Übernahme finanziert sein. Bezahlen will Elon Musk mit eigenen Aktien, wodurch schon wieder eine Kapitalerhöhung, nach der im Mai mit 1,4 Milliarden Dollar, fällig? Wahrscheinlich.

Für Tesla werden an der Börse aktuell 26 Milliarden Euro bezahlt [BMW kommt auf 47 Milliarden Euro, bei einem Gewinn vor Steuern im vergangenen Jahr von 9,2 Milliarden Euro]. Die Bewertung von Tesla ist sehr stolz, wenn man bedenkt, dass das Unternehmen noch keine Gewinne erwirtschaftet hat und auch keine Gewinne in Aussicht sind. Zudem dürfte das Geschäft mit Elektroautos nicht einfacher werden. Noch sind die Margen hoch, da es wenige Modelle/Anbieter gibt, doch das dürfte sich schon bald ändern. Aber vielleicht schafft es Tesla, ähnlich wie Apple, Kult zu bleiben und üppige Margen am Markt durchzusetzen.

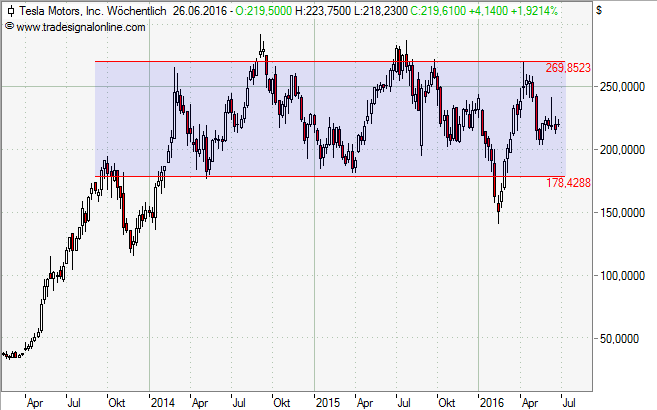

Charttechnisch befindet sich die Tesla-Aktie per saldo seit gut zwei Jahren in einem Seitwärtstrend. Möglich ist jedoch auch, dass sich dieser Seitwärtstrend noch als Top-Bildung entpuppt, dann würden noch deutlich tiefere Kurse drohen. Diese Szenario würde aber erst bei Kursen unter 150 Dollar relevant werden.

Interessant könnte in der aktuellen Situation der Tesla-Aktie auch ein Discount-Zertifikat sein, mit der Anleger von den kräftigen Ausschlägen im Seitwärtstrend profitieren können. Vontobel bietet ein Produkt (VS3RPW) mit der Chance auf einen Seitwärtsertrag von 6,5 Prozent (12,9 Prozent p.a.), sofern der Cap bei 160 Dollar am 16. Dezember 2016 nicht unterschritten ist. Der Verlustpuffer im Vergleich zu Aktie beträgt 31,6 Prozent. Das Zertifikat ist nicht währungsgesichert. Das kann auch ein Vorteil sein, dann, wenn der Dollar gegenüber dem Euro steigt.

[highlight]Tesla-Aktie: seitwärts[/highlight]

Nicht im Chart sichbar ist der nachbörsliche Kursrutsch (21./22. Juni) auf rund 196 Dollar