Wir wissen, Lloyd Blankfein, der Chef von Goldman Sachs, ist im Auftragt des Herrn (Gottes) unterwegs. Bekannt ist auch: Der Herr gibt und der Herr nimmt. Im ersten Quartal hat der Herr seinem treuen Vasallen Lloyd deutlich weniger gegeben. Der Herr schickt uns stattdessen „Gegenwind“ in allen Geschäftsbereichen, könnte Blankfein lamentieren. Der Nettogewinn von Goldman Sachs ist im Vergleich zum Vorjahres-Quartal um 60 Prozent auf 1,14 (2,84) Milliarden Dollar eingebrochen. Der Quartalsgewinn je Aktie beträgt nun 2,68 Dollar nach 5,94 Dollar vor einem Jahr. Insgesamt gingen die Erlöse um 40 Prozent zurück; im Investmentbanking um 23 Prozent und im Market Making um 53 Prozent. Als besonders anfällig hat sich auch bei Goldman Sachs der Handel mit Anleihen, Währungen und Rohstoffen (Fixed Income, Currency, Commodities) erwiesen: Hier sanken die Umsätze um 47 Prozent auf 1,66 Milliarden Dollar. Damit fällt dieser einst wichtigste Umsatzbringer sogar hinter den Aktien-Bereich zurück, der 23 Prozent auf 1,78 Milliarden Dollar einbüßt. Nullzinsen, Notenbankpolitik (Dollar-Euro) und die Rohstoff-Baisse hinterlassen hier deutlich ihre Bremsspuren. Das zeigt aber auch, dass sich selbst die göttlichen Goldmänner nicht den Markttrends entziehen können. [Eine Erkenntnis, die Privat-Anleger sicherlich etwas aufatmen lässt.]

Goldman Sachs muss sparen. Im ersten Quartal lagen die Kosten um 29 Prozent unter denen des Vorjahres-Quartals. Auch die Mitarbeiter-Vergütungen fielen um 40 Prozent, entsprechend der rückläufigen Umsätze. Da wird es sicherlich auch schwieriger sehr gute Mitarbeiter zu halten.

Ja, es sind harte Zeiten, welche die Wall-Street-Banken derzeit umwehen. Der Wind wird rauer und man wird abwarten müssen, ob sich daraus womöglich ein Sturm entwickeln wird.

Wenn selbst Goldman(!) unter der unruhigen Börse leidet, was ist dann erst bei der Deutschen Bank [wir berichteten hier] und bei der Commerzbank los. Die Deutsche Bank ist traditionell auch stark im derzeit gebeutelten Anleihen-Bereich tätig. Das Haus berichtet am 28. April und hat schon mal vorsorglich vor weiteren roten Zahlen gewarnt. Die Commerzbank kommt dann am 3. Mai mit ihrem Zwischenbericht und schon am 20. April ist Hauptversammlung (Dividenden-Abschlag am folgenden Tag).

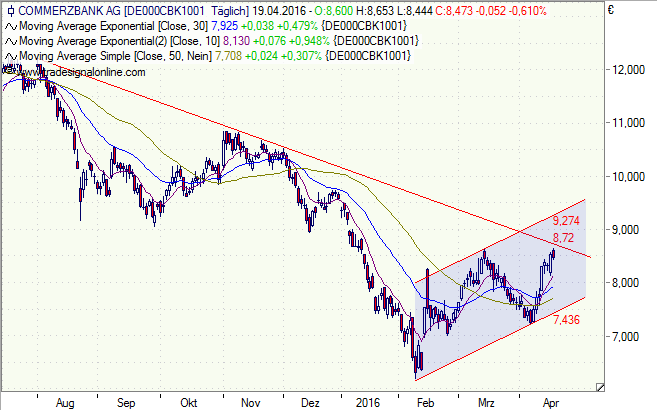

Die Commerzbank arbeitet sich gerade aus einer existenzbedrohenden Krise heraus, erwirtschaftet wieder einen ordentlichen Betriebsgewinn, zahlt wieder eine Dividende und kommt gut voran beim Abschreiben fauler Kredite. Charttechnisch bewegt sich der Aktien-Kurs in einem Aufwärtstrend, steht aber nun vor dem kurzfristigen Abwärtstrend (siehe Chart). Generell dürfte die Commerzbank nicht mehr so anfällig für die Schwankungen im Investmentbanking sein, da sie sich mehr als Mittelstandsbank positioniert hat. Aber die Commerzbank bleibt sicherlich anfällig für Konjunkturschwankungen oder eine neue Banken-Krise, da sie noch nicht über den Berg scheint.

Die Börse sieht die Goldman-Zahlen – und auch die der anderen Wall-Street-Banken – recht gelassen. Man hat wohl schon vorgearbeitet. Auch die Aktien von Goldman Sachs legen nach den Zahlen zu.

Banken-Aktien (national wie international) bleiben Risiko-Papiere. Hebelprodukte braucht es hier nicht. Die Commerzbank wirkt derzeit aussichtsreicher als die Deutsche Bank, die einfach noch viele Baustellen hat. Wer an die Wall Street glaubt, könnte auf Goldman Sachs setzen.

Wer kurzfristig mit Teilschutz bei der Commerzbank agieren möchte, für den könnte auch ein Discount-Papier interessant sein. Die Citi bietet ein Rabatt-Zertifikat (CW4SWK) mit der Chance auf eine Seitwärtsrendite von 4,9 Prozent (21,1 Prozent p. a.), sofern der Cap bei 8 Euro am 7. Juli 2016 nicht unterschritten ist.

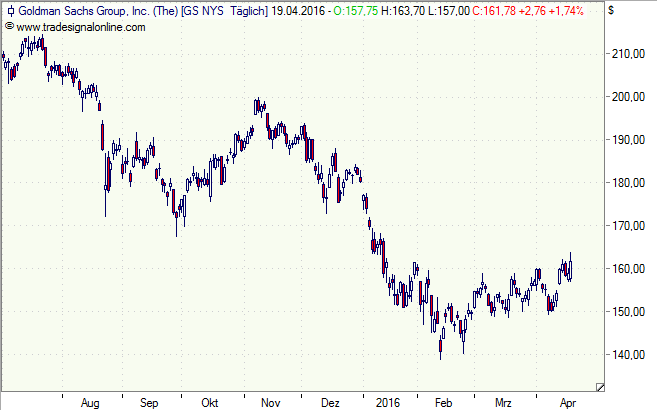

[highlight]Goldman-Sachs-Aktie: Bodenbildung[/highlight][divider_flat]

[highlight]Commerzbank-Aktie: Aufwärtstrendkanal[/highlight][divider_flat]