Deutsche Telekom – Schicksalsaktie der Deutschen. Gefeiert, geliebt, verdammt, vergessen. Seit Jahren schon fristet sie ein fast unbeobachtetes Dasein auf dem Kurszettel, obwohl sich die Aktie noch in vielen Depots befinden dürfte. Man schaut aber einfach nicht mehr hin. Für viele ist der Anblick des Kurses nach wie vor wohl zu schmerzhaft, wenn man die Sache von oben betrachtet, schließlich notierte die T-Aktie einmal bei knapp 105 Euro, das war im März 2000. Gut zwölf Jahre später erreichte sie im Juni 2012 mit 7,70 ihr Tief. Sieht man sich die Entwicklung von dort an, hat sich der Kurs immerhin rundweg verdoppelt. Diese Drangphase der T-Aktie ist allerdings abgeschlossen; seit mehr als einem Jahr tendiert der Kurs mehr oder weniger seitwärts.

Zu kämpfen hat die Telekom vor allem mit Regulierungsmaßnahmen und hohen Investitionen in die Netzinfrastruktur, die dann andere Anbieter nutzen können, womit die Telekom inzwischen gute Geschäfte macht. Allein im ersten Halbjahr 2016 stiegen die Investitionen gegenüber Vorjahr um 7,6 Prozent auf 5,5 Milliarden Euro. Belohnt wird das immerhin mit einer wachsenden Zahl an Glasfaser-Anschlüssen, im zweiten Quartal 2016 um 578.000 auf 5,6 Millionen.

[quote]“Wir haben – anerkannt – das beste Netz in Deutschland. Wir investieren weiter massiv und arbeiten mit immer neuen Ideen und Initiativen daran, dem Kunden das beste Serviceerlebnis zu bieten“, sagt Tim Höttges, Vorstandsvorsitzender der Deutschen Telekom.[/quote]

Wachstumstreiber bleibt aber die US-Tochter T-Mobile US, die lange Zeit das Sorgenkind des Konzerns war. Sie trug maßgeblich zum Umsatz-Zuwachs im zweiten Quartal um 2,2 Prozent auf 17,8 Milliarden Euro bei. Der Betriebsgewinn (bereinigte Ebitda) stieg im zweiten Quartal um 8,6 Prozent auf 5,5 Milliarden Euro, ebenfalls durch das US-Geschäft. Der Konzernüberschuss (unbereinigt) ging jedoch im zweiten Quartal um 12,8 Prozent auf 621 Millionen Euro zurück und der freie Cash-flow (wichtig für die Dividende) verminderte sich um 4,0 Prozent auf 1,32 Milliarden Euro.

Angeblich wie die Telekom noch immer ihre US-Tochter loswerden, fand aber bislang noch keinen Käufer, der den gewünschten Preis zahlen wollte. Nun hat Softbank-Gründer Masayoshi Son seinen Willen bekräftig, Softbank-Tochter Sprint mit T-Mobile US vermählen zu wollen. Softbank war 2014 an den Wettbewerbsbehörden gescheitert. Derzeit beteiligt sich T-Mobile US an der Versteigerung um neue Mobilfunkfrequenzen – und darf in dieser Zeit keine Fusionsverhandlungen führen. Ob die Telekom überhaupt noch Lust haben wird, ihre strategische Position in den USA aufzugeben, ist doch sehr fraglich.

Die Telekom stabilisiert sich, dank der US-Tochter und guter Geschäfte mit Wettbewerbern. Erstmals seit Liberalisierung verzeichnet die Telekom auch konstanter Serviceumsätze im deutschen Festnetz-Geschäft. Die T-Aktie ist mit einem Kurs-Gewinn-Verhältnis (KGV auf Basis der 2015er-Gewine) von 21,5 und einer Dividenden-Rendite von 3,6 Prozent sicherlich nicht günstig, aber auch nicht teuer. Eine dynamische Gewinn-Entwicklung ist eher nicht zu erwarten, da das Unternehmen weiter investieren wird/muss.

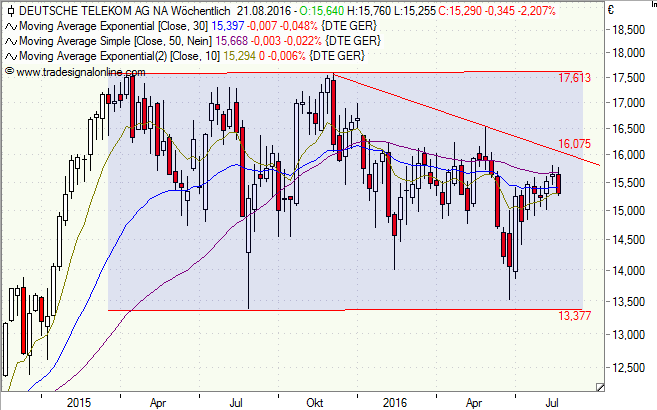

Charttechnisch befindet sich die Aktie in einem mittelfristigen Seitwärtstrend. Erst bei Kursen über 17,60 Euro würde dieser verlassen, was langfristig durchaus möglich ist.

Wer kurzfristig die Zeit bis zur Hauptversammlung (Dividenden-Termin) am 31. Mai 2017 überbrücken möchte, könnte zu einem Discount-Zertifikat der SocGen (SE6F7S) greifen. Es bietet einen Seitwärtsertrag (Maximalertrag) von 4,2 Prozent (7,0 Prozent p.a.), sofern der Cap bei 14,20 Euro am 17. März 2017 nicht unterschritten ist. Der Verlustpuffer (Discount) gegenüber der Aktie beträgt 10,8 Prozent.

[highlight]Deutsche Telekom (Wochenchart): [/highlight][divider_flat]

Bildquelle: Deutsche Telekom