Ist es wirklich so? Oder soll es nur den Preis in die Höhe treiben? Diese beiden Fragen stellt sich der Anleger (und übrigens auch der Journalist), wenn er die Ad-hoc-Mitteilung von Stada am heutigen Freitagmittag liest. Denn dort verkündet die Gesellschaft, dass die mittelfristigen Wachstumsziele erhöht werden. Im Detail: Für 2019 erwartet der Vorstand nunmehr einen bereinigten Konzernumsatz zwischen 2,65 und 2,7 Milliarden Euro, einen bereinigten Betriebsgewinn (Ebitda) zwischen 570 und 590 Millionen Euro und einen bereinigten Konzerngewinn zwischen 250 und 270 Millionen Euro. Per Saldo hat das Team um Vorstandschef Matthias Wiedenfels alle Planzahlen, die zuletzt im Juli 2016 angepasst worden waren, um einen Schnaps erhöht.

Gerade in langfristigen Bewertungsansätzen machen sich solch erhöhte Zahlen allerdings sehr gut, denn sie erhöhen tatsächlich den zukünftigen Wert der Gesellschaft in den Bewertungssheets. Logische Konsequenz: Die beiden aktuell wohl ernsthaft an einer Komplettübernahme bastelten Bietergruppen Advent und Permira sowie Cinven und Bain Capital dürfen neu rechnen. Aktuell sieht es so aus, als lägen die Angebote im Bereich von 56 bis 58 Euro pro Aktie. Die 60er-Marke dürfte aber erreicht werden. Und wenn dann tatsächlich noch die in den Medien genannten Chinesen ein ernsthaftes Interesse haben sollten, dann sind auch noch höhere Zahlen möglich. Allerdings fehlt uns hier der Glaube.

Fakt ist, dass Stada kurz- bis mittelfristig von einem Finanzinvestor geschluckt wird. Die Restchance bei einem Direktinvestment in die aktuell in Stuttgart bei 56,44 Euro gehandelte Aktie (725180) ist überschaubar. Sie liegt im realistischen Fall maximal bei 3,56 Euro rund 6 Prozent oder pro Aktie.

Einfacher sind derartige Renditen mit einem Bonus Cap-Zertifikat auf Stada zu erzielen. Dies zeigt ein entsprechendes Papier von Vontobel (VN7BS7), welches bis zum 15. September läuft. Bleibt die Aktie bis dahin stets über der Barriere von 48 Euro (Puffer 15 Prozent), dann wird das aktuell in Stuttgart bei 67,50 Euro gehandelte Zertifikat zum Maximalpreis von 72 Euro getilgt. Daraus ergibt sich eine Maximalrendite von 6,7 Prozent oder 12,9 Prozent p.a. In Gefahr kann die Barriere nur kommen, wenn plötzlich beide Bieter ihre Angebote zurückziehen. Für diesen unwahrscheinlichen Fall empfehlen wir aber das Setzen eines virtuellen Stopps bei 52 Euro. So kann der Anleger einen Schwellenbruch vermeiden.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

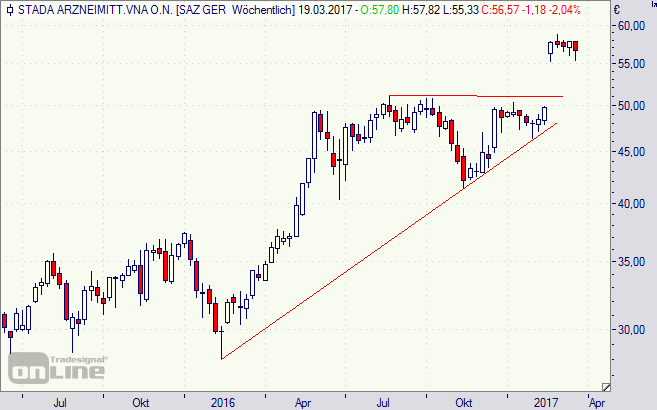

[highlight]Stada-Aktie (Wochenchart): Luft raus?[/highlight][divider_flat]

Bildquelle: Stada