Wie praktisch das ist, wenn man sein eigenes Geld hat, also dieses auch herstellen und damit bezahlen kann. Derzeit will die Nummer eins am Wohnimmobilienmarkt mit 370.000 Wohneinheiten, DAX-Wert Vonovia, die Nummer zwei mit 140.000 Wohneinheiten, den MDAX-Wert Deutsche Wohnen, übernehmen. Dabei geht es um eine Übernahme mit einem Volumen von rund 14 Milliarden Euro. Wer nun denkt, Vonovia legt das Geld so auf den Deutsche-Wohnen-Tisch, der hat sich getäuscht. Vonovia bringt gewissermaßen seine selbstgeschaffene Währung für diese Übernahme in Form eigener Aktien mit. Praktisch. Vonovia bietet für elf Deutsche-Wohnen-Aktien sieben Vonovia-Aktie plus eine Barzahlung von 83,14 Euro.

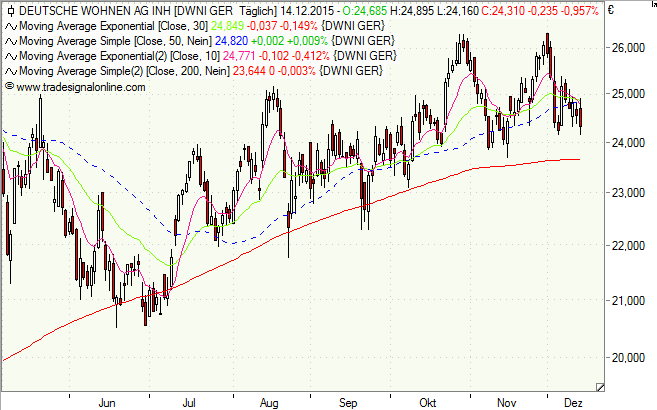

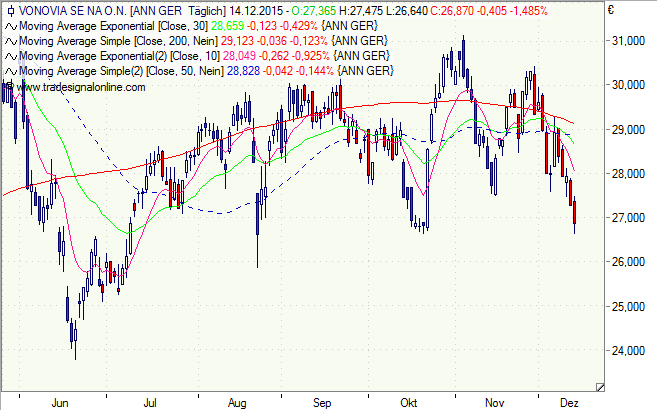

Eine Deutsche-Wohnen-Aktie kostet derzeit 24,37 Euro und eine Vonovia-Aktie 26,90 Euro. Elf Deutsche-Wohnen-Aktien sind somit derzeit 268,07 Euro wert. Sieben Vonovia-Aktien bringen es auf 188,30 Euro. Plus die Barkomponente ergibt sich zurzeit ein Aufschlag von 3,37 Euro oder 1,3 Prozent.

Wie gesagt, 70 Prozent des Deals werden mit Vonovia-Aktie bezahlt. In diese Währung muss der übernahmen-gewillte Deutsche-Wohnen-Aktionäre vertrauen. Denn würde die Vonovia-Aktie rasch nach einer geglückten Übernahme an Wert verlieren, sänken damit auch die Einnahmen des Alt-Deutsche-Wohnen-Aktionärs.

Als Aktionärs eines Übernahmeziels sollte man sich deshalb immer sehr genau ansehen, mit was und wieviel davon bezahlt wird. Irgendwo gilt auch hier der Grundsatz: nur Bares ist Wahres.

Das Management der Deutschen Wohnen lehnt die Vonovia-Offerte vehement ab. Diese sei „unangemessen“ und habe somit „keine finanzielle Attraktivität“. Es fehle auch an „unternehmerischer Attraktivität“. Nur 25 Prozent der von Vonovia in Aussicht gestellten Synergien halte man für realisierbar. Zudem würden sich die Finanzierungsbedingungen der Deutsche Wohnen verschlechtern.

Vonovia macht sich indes bereit und verabschiedet eine Kapitalerhöhung und besorgt sich Bares durch die Ausgabe einer Anleihe.

Wenn von Synergien die Rede ist, sollte man als Aktionär immer hellhörig werden. Meist werden diese nicht gehoben. Das Management der Deutschen Wohnen spricht polemisch sogar von Dis-Synergien. Der Preis erscheint tatsächlich etwas knausrig. An der Börse vollzieht die Deutsche-Wohnen-Aktie keine Freudensprünge, die Vonovia-Aktie (als Übernehmender) ohnehin nicht. Eine Annahme des jetzigen Angebots erscheint wenig sinnvoll.