Es ist fast zur Glaubensfrage mutiert: Kann man die Apple-Aktie noch kaufen? Oder muss man sie kaufen? Börsen-Legende Warren Buffett ist inzwischen schwer begeistert vom Apple-Papier. Buffett ist bekannt dafür, in funktionierende Geschäftsmodelle und vor allem in Value (Werthaltiges) zu investieren. Value? Muss nichts schlechtes sein. Gut früher wurde Apple wegen seiner Wachstumsperspektiven gekauft. Das hat sich geändert. Der Konzern lebt ganz wesentlich im iPhone – einem Produkt, das inzwischen in die Jahre gekommen ist. Die Kunden gieren nicht mehr danach wie bei den ersten Modellen. Man nutzt sein iPhone durchaus länger und muss nicht jeden Modellzyklus mitmachen. Beim iPhone 7 hat sich Apple nicht einmal mehr die Mühe gemacht die Optik zu verändern, die Konstrukteure haben sich nur des Innenlebens angenommen.

Im dritten Quartal erzielte Apple einen Nettogewinn von 7,8 Milliarden Dollar. Im Vorjahresquartal waren es 10,7 Milliarden Dollar. Ein Rückgang, auch wenn 7,8 Milliarden immer noch eine sehr stolze Summe sind. Bei einem Cash-flow aus den Geschäftsaktivitäten mit 49,7 Milliarden Dollar im dritten Quartal braucht man sich keine Sorgen machen, auch wenn es im Vorjahr 67,8 Milliarden Dollar waren.

Immerhin soll sich das iPhone 7 wieder sehr gut verkaufen, was so zu hören ist über die aktuellen Bestellungen [davon profitiert auch Zulieferer Dialog Semiconductor, aber das nur nebenbei]. Aber Apple kann auch eine (kleine) Wachstumsschwäche wegstecken. Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 12 bis 13. Wo bekommt man so etwas bei einem Technologiewert? Wenn man von dem Börsenwert von 600 Milliarden Dollar noch den Cash-Anteil von 232(!) Milliarden Dollar abzieht, sinkt das KGV nochmals um rund ein Drittel. Und Apple zahlt eine Dividende – Rendite 2,0 Prozent – , was nicht selbstverständlich ist in dieser Branche. Kurs-Buchwert-Verhältnis braucht man sich nicht ansehen, da es bei Tech-Werten nicht wirklich funktioniert.

Was bei Apple ein wenig schreckt ist die Tatsache, dass in den vergangenen Jahren 177 Milliarden Dollar von geplanten 250 Milliarden Dollar für Aktienrückkäufe (und Dividenden). Aktienrückkäufe sind immer auch eine Bankrotterklärung des Management. Man weiß nichts besseres mit dem Geld anzufangen als es in eigenen Aktien zu stecken. Die Alternative wären Zukunftsinvestitionen, aber da fehlt es anscheinend an zündenden Ideen.

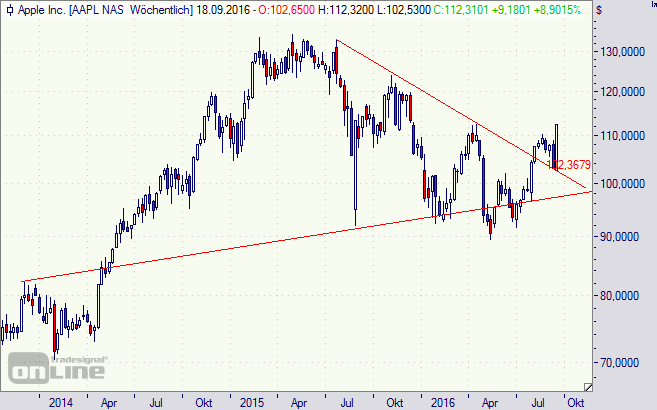

Recht zuversichtlich stimmt inzwischen wieder der Chart von Apple. Der Abwärtstrend wurde gebrochen und nach einem Pullback geht es nun offenbar wieder aufwärts.

Wer etwas defensiver an die Apple-Aktie herangehen möchte, könnte zu einem Discount-Zertifikat greifen. Von der BNP gibt es ein Produkt (PB57PM) mit der Chance auf eine Maximalrendite/Seitwärtsrendite von 4,5 Prozent (8,6 Prozent p. a.), sofern der Cap bei 102 Dollar am 17. März 2017 nicht unterschritten ist. Wenn doch erfolgt ein Barausgleich mit einem Rabatt im Vergleich zum aktuellen Kurs von 13,0 Prozent. Hinweis: Das Zertifikat ist nicht währungsgesichert.

[highlight]Apple-Aktie: charttechnisch wieder positiver[/highlight][divider_flat]