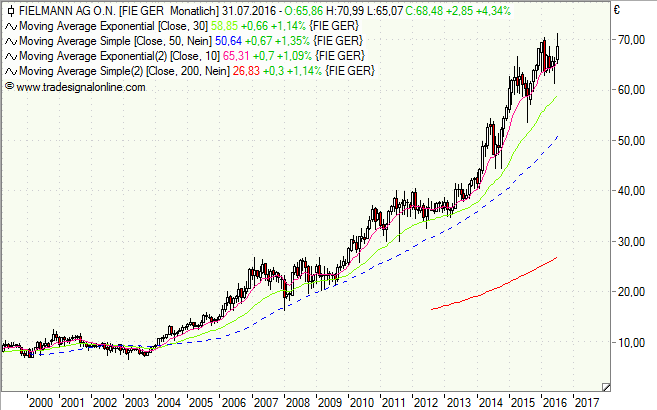

Solche Charts liebt man als Börsianer. Es geht aufwärts und aufwärts und aufwärts und … Immer nur unterbrochen von mehr oder weniger ausgeprägten Konsolidierungsphasen. So sieht der langfristige Chart der Aktie von Fielmann seit 2003 aus. Billen gehen immer, weil die Menschen irgendwann alle schlecht sehen (und die Arme zu kurz werden). Die Optikerkette Fielmann scheint den richtigen Dreh – oder vielleicht besser die richtige Sichtweise – gefunden zu haben, um damit gute Geschäfte zu machen.

In den vergangenen Jahren stiegen die Umsätze immer um fünf bis sechs Prozent. Stetiges Wachstum gibt es auch beim Betriebsgewinn (Ebitda). Zudem kann Fielmann nicht über finanzielle Mittel klagen. Der Cash-flow betrug zuletzt 160,6 Millionen Euro. Das Finanzvermögen lag bei 357 Millionen Euro und die Eigenkapitalquote bei knapp 75 Prozent. 2015 wurde ein Gewinn je Aktie von 1,97 Euro und eine Dividende von 1,75 Euro erreicht. Daraus rechnet sich ein Kurs-Gewinn-Verhältnis (KGV) von aktuell 35,7 beziehungsweise eine Dividenden-Rendite von 2,5 Prozent. Die Fielmann-Aktie ist somit sicherlich kein Schnäppchen, aber Qualität, zumindest die in der Vergangenheit, hat eben ihren Preis.

Zum Jahresende 2015 verfügte Fielmann über 695 Niederlassungen, davon 586 in Deutschland, 38 in der Schweiz und 35 in Österreich. Mit ihnen erwirtschaftete Fielmann im Brillenmarkt, mit 5 Prozent aller deutschen Optikgeschäfte, einen Absatzmarktanteil von 52 Prozent und einen Umsatzmarktanteil von 21 Prozent. Fielmann deckt als Produzent, Agent und Augenoptiker die gesamte Wertschöpfungskette der Branche ab. Damit kann das Unternehmen schnell und kostengünstig auf neue Trends reagieren. Fielmann verkauft heute jede zweite Brille in Deutschland.

Ob Fielmann dieses Wachstum beibehalten kann, angesichts einer wachsenden (Online-)Konkurrenz? Das Unternehmen ist gut positioniert und verfügt außerdem über die Mittel Zukäufe zu tätigen. Für übermäßigen Pessimismus gibt es keinen Grund, auch wenn die Kurse nicht mehr so in den Himmel steigen sollten wie in den vergangnen Jahre. Vorteil von Fielmann: Brillen werden immer gebraucht, unabhängig von der Konjunktur, besonders solche mit einem attraktiven Preis-Leistungsverhältnis.

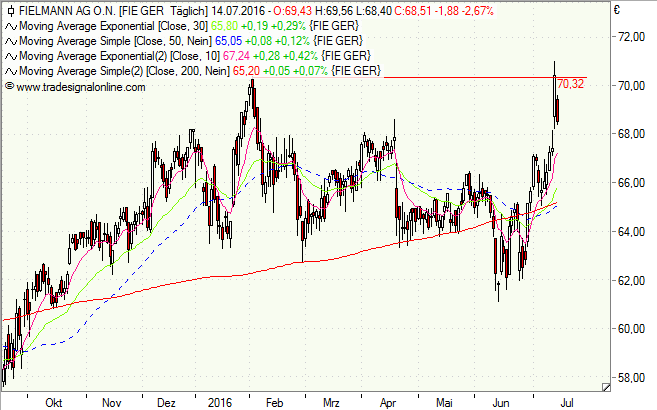

Charttechnisch macht sich Fielmann-Aktie gerade daran das Hoch vom Februar (2016) bei gut 70 Euro (siehe Chart) zu knacken. Ganz geglückt ist das bislang nicht, doch nach der Konsolidierung der zurückliegenden Monate scheint noch Schwung da zu sein.

Wer in nächster Zeit bei Fielmann nicht mehr an die ganz großen Kurssteigerungen glaubt, könnte auch zu einem Discount-Zertifikat der Commerzbank (CD8625) auf die Aktie greifen. Es bietet eine Seitwärtsrendite von 4,7 Prozent (6,9 Prozent p.a.), wenn der Cap bei 68 Euro am 16. März 2017 nicht unterschritten ist. Ansonsten kann man sich die Aktie mit einem Rabatt zum aktuellen Kurs von 5,7 Prozent ausliefern lassen.

[highlight]Fielmann-Aktie: altes Hoch als Widerstand[/highlight][divider_flat]

[highlight]Fielmann-Aktie langfristig: Daueraufwärtstrend[/highlight][divider_flat]