Es ist schon erstaunlich, über welche Marktmacht die Analysten von Goldman Sachs noch immer am deutschen Aktienmarkt verfügen. Am heutigen Dienstag schickte Analyst Manuel Losa die Nordex Aktie rund sieben Prozent auf Talfahrt. Er stufte Nordex von neutral auf sell ab. Seine Begründung in der Kurzversion: Die Schwäche auf dem deutschen Markt sorgt in den Jahren 2018 bis 2020 für geringere Gewinne, als sie Losa bislang erwartet hatte. Sein Fazit: Er kürzte das das Kursziel von 12 auf 8 Euro.

Immerhin scheint sich die gebeutelte Aktie (A0D655) aber im Bereich von 10 Euro stabilisieren zu können, sie notiert am Mittag immerhin noch bei 10,15 Euro. Das Goldman-Kursziel liegt allerdings sogar noch recht deutlich unter dem Tief vom September, als der Wert bis auf 9,50 Euro abtauchte.

Was überrascht, ist vor allem der Zeitpunkt der Goldman-Veröffentlichung. Denn Nordex hat schon geraume Zeit erhebliche Probleme, weshalb die Aktie auf Jahressicht rund 60 Prozent verloren hat. Diese Probleme waren auch schon bei den jüngsten Quartalszahlen mehrfach ablesbar.

Es stellt sich daher die Frage, warum Goldman gerade jetzt nochmal nachlegt und seine Prognose senkt. Viele andere Analysten waren hier viel früher dran. Einige Beispiele: Am 1. September senkte die Deutsche Bank, am 7. September Warburg und am 22. September HSBC ihre Schätzungen und ihre Kursziele. Hat also der Goldman-Analyst geschlafen oder war er vielleicht im Urlaub?

Nach unserer Einschätzung hat Nordex tatsächlich in den vergangenen Jahren den Mund zu voll genommen und daher falsche Hoffnungen am Kapitalmarkt geweckt. Diese Zeiten gehören aber der Vergangenheit an, erst Anfang September hatte das Management die Prognosen entsprechend angepasst und auf Risiken hingewiesen. Schon damals war die Aktie massiv abgestraft worden. Und mit der im Vorjahr zugekauften Acciona Windpower hat der Konzern einen Hoffnungsträger im Haus, der auch wieder Potenzial nach oben liefert.

Im kommenden Jahr sollte der Konzern einen Gewinn pro Aktie von mindestens 0,40 Euro erreichen. Daraus errechnet sich ein KGV von 25. Dies ist optisch teuer, sollte aber auch mit den langfristig guten Perspektiven der Windenergie gesehen werden. Dies wird den Gewinn in den Folgejahren wieder erhöhen. Langfristanleger, die eine gewisse Risikobereitschaft mitbringen, nutzen daher die Goldman-Delle zum Einstieg. Anleger könnten dabei versuchen, die aktuelle Reaktion des Marktes mit einem limitierten Kauf bei ca. 9,50 Euro zum Einstieg zu nutzen. Zur Begrenzung von Verlusten empfehlen wir aber trotzdem einen Stopp bei 7,80 Euro zu setzen.

Für den schnellen Renditejäger, der sich mit einer Maximalrendite von 3,1 Prozent (16,1 Prozent p.a.) zufrieden gibt, für den hat die Citi (CY87Y5) ein Bonus-Zertifikat mit Cap im Angebot, dessen Barriere bei 7,50 Euro liegt. Diese Barriere muss nur bis zum 14. Dezember halten, damit das Zertifikat, welches aktuell 9,51 Euro kostet, zum Maximalpreis von 9,80 Euro getilgt wird.

Etwas länger dauert es bei einem weiteren Papier von der Citi (CY87YA): Hier liegt die Schwelle gar bei 7 Euro, was einem Puffer von 30,1 Prozent entspricht. Dieser Sicherheitspuffer muss allerdings bis zum 15. März 2018 halten. Gelingt dies, erzielt der Anleger eine Maximalrendite von fünf Prozent (11,4 Prozent p.a.). Bei beiden Papieren tilgt die Citi via Barausgleich, sofern sich die Puffer als nicht ausreichend erweisen. Die Folge wären dabei aber geringere Verluste als beim Direktinvestment, da beide Zertifikate aktuell mit Abgeld gehandelt werden.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

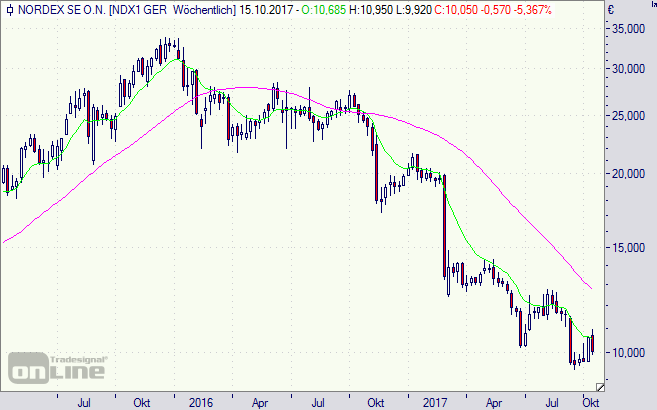

[highlight]Nordex-Aktie (Wochenchart): intakter Abwärtstrend – noch [/highlight][divider_flat]

Bildquelle: Nordex