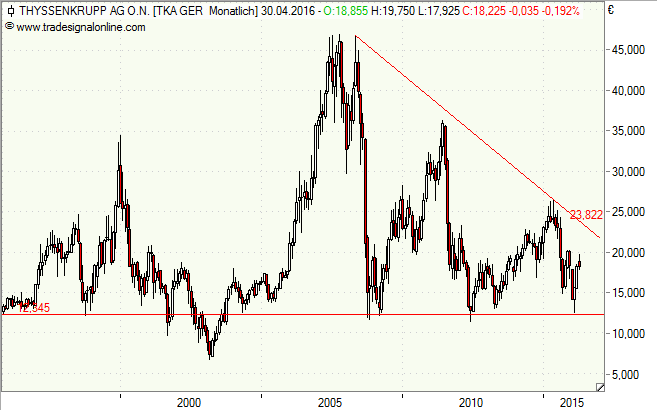

Es ist ein kleines Jubiläum, wenn auch kein sonderlich erfreuliches (für die Aktionäre): Anfang Februar notierte die Aktie von ThyssenKrupp bei gut 13 Euro (inzwischen sind es wieder fast 18 Euro). Bei rund 13 Euro notierte die Thyssen-Aktie (damals war es noch nur Thyssen, Fusion war 1999) auch schon vor etwa 20 Jahren – und 18 Euro wurden vor ziemlich genau 19 Jahren erstmals erreicht. Was für eine Performance! Das zeigt: Langfrist-Investments müssen sich nicht zwangsläufig auszahlen, vor allem dann nicht, wenn man nur auf einen Wert setzt.

Es ist aber nicht so, dass es in diesen 20 Jahren nichts zu verdienen gab, die Aktie schwankte grob zwischen 7 und 47 Euro – wer als tradender Anleger richtig lag, konnte seinen Schnitt machen, alle anderen mussten Rohstoffkrise, Stahlkrise, Finanzkrise tapfer durchleiden. Während des Booms wurden Kapazitäten aufgebaut, die nun als Überkapazitäten arg drücken. Deshalb blühen auch die Fusions- und Übernahmegerüchte. Es gibt kaum eine Variante, die nicht bereits durchgespielt wurde: Tata Steel legt sein europäisches Stahlgeschäft mit ThyssenKrupp zusammen oder die beiden Unternehmen fusionieren gleich ganz, ThyssenKrupp übernimmt die deutsche Nummer zwei Salzgitter, ThyssenKrupp kooperiert mit dem Weltmarktführer ArcelorMittal …

Nun hat sich ThyssenKrupp zumindest mit dem brasilianischen Stahlkocher- und Eisenerzförderer Vale auf die Übernahme des 26,87-Prozent-Anteils an dem Problem-Stahlwerk CSA in Brasilien geeinigt. Als alleiniger Eigentümer hofft ThyssenKrupp dieses Stahlwerk besser verkaufen zu können.

Die Börse bleibt skeptisch, was die Konsolidierung der Branche angeht, die ThyssenKrupp-Aktie fällt nach der CSA-Meldung deutlicher zurück, wobei es in den beiden Monaten davor auch steil nach oben ging mit dem Kurs.

Dabei ist die Aktie fundamental keineswegs günstig bewertet. Das Kurs-Buchwert-Verhältnis liegt bei mehr als 3, was bedeutet, dass man an der Börse recht wenig Unternehmen für sein Geld bekommt [weniger als 30 Cent für 1 Euro], obwohl die Marktkapitalisierung nur bei 11 Milliarden Euro liegt. Aber es lasten eben auch Rückstellungen und Schulden in Höhe von fast 32 Milliarden Euro auf ThyssenKrupp. Die Netto-Finanzschulden lagen zuletzt bei 4,4 Milliarden Euro.

Im September wurde eine Dividende von 0,15 Euro gezahlt, was auch nicht sonderlich üppig ist. Das Kurs-Gewinn-Verhältnis (KGV) ist bei einem Turnaroundwert nicht sehr aussagekräftig.

Die Hoffnungen ruhen somit auf Sparmaßnahmen, einer Erholung der Weltwirtschaft und einer weiteren Konsolidierung der Branche – und dann müssen sich noch die gewünschten Effekte einstellen. Charttechnisch befindet sich die ThyssenKrupp-Aktie in einem langfristigen Abwärtstrend. Bei rund 13 Euro findet sich eine recht massive Unterstützungslinie.

Interessant könnte ein Discount-Zertifikat auf ThyssenKrupp in der aktuellen Situation sein. Ein Produkt von Vontobel (VS4U7Q) bietet eine Seitwärtsrendite von 5,6 Prozent (7,8 Prozent p. a.) , sofern der Cap bei 14 Euro am 16. Dezember 2016 nicht unterschritten ist. Der Rabatt (Verlustpuffer) gegenüber der Aktie beträgt 28 Prozent.

Wer es gerne kurzfristiger haben möchte, der greift zu einem weiteren Rabatt-Papier von Vontobel (VZ76ZG) mit Laufzeit bis 17. Juni 2016 und Cap an der erwähnten 18-Euro-Marke. Hier sind in rund zweieinhalb Monaten maximal 6,8 Prozent (31,6 Prozent p.a.) errreichbar, wenn die Aktie am Laufzeitende das Cap-Niveau behaupten kann. Verluste entstehen erst bei Aktienkursen unter 16,86 Euro.

[highlight]ThyssenKrupp-Aktie: starke Unterstützung im Bereich von 13 Euro[/highlight][divider_flat]

Bildquelle: ThyssenKrupp