Evonik ist nicht gerade einer jener Bling-Bling-Wert an der Börse. Aber das muss auch nicht unbedingt ein Negativkriterium sein. Richtig gut für die Aktie lief es 2015 etwa bis zur Jahresmitte. Sie verteuerte sich von rund 27 auf 37 Euro. Das ist wohl darauf zurückzuführen, dass das vergangene Jahr bei dem Spezialchemieunternehmen geschäftlich ziemlich erfolgreich war: Der Umsatz wurde gesteigert und das Konzernergebnis von 568 auf 991 Millionen Euro annähernd verdoppelt. Das Ergebnis je Aktie stieg so von 1,22 auf 2,13 Euro. Das Kurs-Gewinn-Verhältnis (KGV) liegt damit bei 12,3, was sicherlich nicht günstig, aber auch nicht teuer ist. Attraktiv ist da die Dividenden-Rendite von 4,4 Prozent auf Basis der von 1,00 auf 1,15 Euro erhöhten Dividende – Evonik lässt seine Aktionäre an seinem Erfolg teilhaben. Das sieht man gerne.

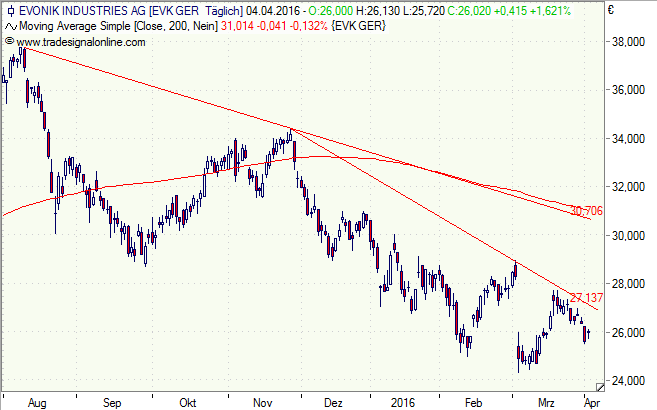

Nur leider fällt die Aktie schon seit gut einem halben Jahr. Im März notierte sie zeitweise unter der Marke von 25 Euro. Es ist der Ausblick, der die Börsianer kränkt. Der Weltwirtschaft fehlt es an Schwung und insbesondere für die Schwellenländer (Emerging Markets) sind die Prognosen eher trübe. Der Gewinn von Evonik könnte deshalb um 10, vielleicht sogar um 20 Prozent fallen. Eventuell könnte das nur ein Gewinn je Aktie von 1,75 Euro bedeuten, was das KGV dann auf derzeit knapp 15 anheben würde. Allein am Tag der Veröffentlichung des Geschäftsberichts rauschte die Aktie aus diesem Grund um zwölf Prozent nach unten. War das übertrieben? Die Börse ist (noch) unschlüssig.

Nun gibt es Gerüchte, dass der Chemie-Riese BASF an Evonik, die zu 67,9 Prozent der RAG-Stiftung gehören, interessiert sei. Eigentlich wollte Evonik selber gerne aufkaufen, den holländischen Chemiekonzern DSM zum Beispiel oder die Farb- und Sonnencreme-Sparte von Air Products in den USA, aber bislang kommt der Umbau Evoniks nicht so recht voran. Vorstand Klaus Engel muss sich wohl sputen. Schon scheinen andere an den 1,97 Milliarden Euro Cash-flow und 1,05 freien Cash-flow von Evonik Interesse gefunden zu haben.

Fundamental erreicht die Evonik-Aktie auf diesem Niveau schon wieder reizvoll, zumal die Ausrichtung des Unternehmens auf den Zukunftsbereich „Nutrition & Care“ mit 36 Prozent sehr spannend ist und es auch eine ordentliche Dividenden-Rendite gibt. Charttechnisch ist die Situation allerdings noch völlig unausgegoren; es gibt allenfalls Ansätze einer Bodenbildung.

Für kurzfristig orientierte Renditejäger kommt ein Bonus-Zertifikat mit Cap (WKN CW9BB7) von der Citi ins Spiel. Sofern die Aktie bis zum 17. Juni 2016 nicht unter 20,70 Euro (Abstand 20,1 Prozent) fällt, erzielt der Anleger eine Maximalrendite von 3,7 Prozent oder hochgerechneten 17,3 Prozent p. a.

Ohne dauerhafte Barriere kommt hingegen ein Discounter der HVB (WKN HU23K4) aus. Er bringt bis September 2016 maximal 9,7 Prozent oder 20,6 Prozent p. a., wenn die Aktie dann bei 26 Euro durchs Ziel geht. Anders ausgedrückt: Schon ein Kursanstieg von wenigen Eurocents genügt, dass Anleger eine entsprechende Rendite erzielen, wobei der Dividendenabschlag nach der HV am 18. Mai dann wieder aufgeholt werden muss.

[highlight]Evonik-Aktie: auf Bodensuche[/highlight][divider_flat]