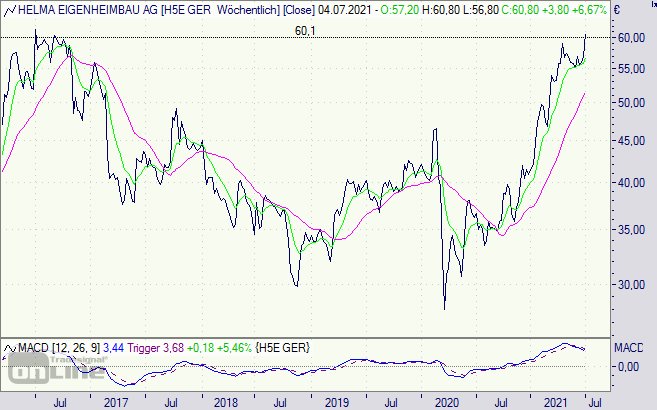

Charttechnisch sieht das schon ziemlich gut aus bei Helma Eigenheimbau [siehe auch HIER]: Die Aktie hat das April-Hoch hinter sich gelassen und schickt sich nun an das Hoch von Juli 2016 zu überwinden. Das ist noch nicht ganz gelungen. Sollte es in den kommenden Tagen passieren, wäre das eine Trendbestätigung und ein klares mittelfristiges Kaufsignal.

Untermauert wird die günstige Charttechnik durch eine dynamische Auftragsentwicklung in den ersten sechs Monaten des laufenden Geschäftsjahres: Nach vorläufigen Berechnungen legte der Konzern-Auftragseingang im ersten Halbjahr 2021 im Vergleich zum Vorjahreszeitraum von 115,5 auf 197,2 Millionen Euro zu. Dies entspricht dem vertriebsstärksten ersten Halbjahr der Firmengeschichte. Alle Geschäftsbereiche des Helma-Konzerns lieferten dazu ihren Beitrag.

Der Helma-Vorstand geht daher davon aus, auch auf Gesamtjahressicht einen neuen Auftragsrekord erzielen zu können. Der bisherige Topwert von 312,5 Millionen Euro aus dem Geschäftsjahr 2020 wird dabei unter der Voraussetzung eines weiterhin intakten Marktumfeldes aller Voraussicht nach um 20 bis 25 Prozent übertroffen werden.

Die Aktie des Spezialisten für serielles Bauen (Zukunftstechnologie) und Ferienimmobilien hat gute Voraussetzungen sich weiter nach oben zu bewegen, trotz der kräftigen Kurssteigerungen seit März 2020. Warburg Research sieht ein Kursziel von 77,00 Euro und GBC von 77,25 Euro.

Helma Eigenheimbau-Aktie (Wochenchart): vor Kaufsignal