Was für eine Schei*e! Das kann doch nicht wahr sein! Hat der Vorstand von ADVA Optical Networking (ADVA) noch alle Bücher im Schrank – oder besser, hat er hin und wieder darin geschmökert? Zweifel sind angebracht. Wir erinnern uns: Erst Ende Juli hatte die ADVA-Geschäftsführung für mächtige Enttäuschung gesorgt als sie ihre Prognose für das dritte Quartal verkündete:

ADVA Optical Networking rechnet für Q3 mit einem Umsatz zwischen 120 Millionen und 130 Millionen Euro sowie einem Proforma-Betriebsergebnis zwischen zwei und fünf Prozent vom Umsatz. Für das Gesamtjahr wird von einem „moderaten“ Umsatzwachstum ausgegangen, nach den starken Anstiegen 2015 und 2016. Plusvisionen hatte hier darüber berichtet. Nun (28. August) hat der Vorstand beschlossen, die Prognose erneut anzupassen:

Die Umsatzerlöse in Q3 (einschließlich der Übernahme von MRV Communications), werden voraussichtlich zwischen 110 und 125 Millionen Euro liegen und ohne MRV zwischen 104 und 114 Millionen Euro. Die ohnehin schon frustrierende Prognosebandbreite wird damit nochmals unterschritten. Dieser Rückgang sei weitestgehend auf die unerwartet schwache Auftragslage zurückzuführen. Die Aufträge scheinen bei ADVA sehr schnell und unerwartet wegzubrechen.

Das Proforma-Betriebsergebnis in Q3 2017 könnte zwischen minus vier und zwei Prozent der Umsätze liegen und ohne Berücksichtigung von MRV bei mageren minus drei bis zwei Prozent. Zudem soll Personal gefeuert werden, was neun Millionen Euro kosten dürfte, aber letztlich 15 Millionen Euro pro Geschäftsjahr bringen soll. Na ja, bei ADVA-Prognosen ist der geneigt Aktionär inzwischen sehr vorsichtig geworden.

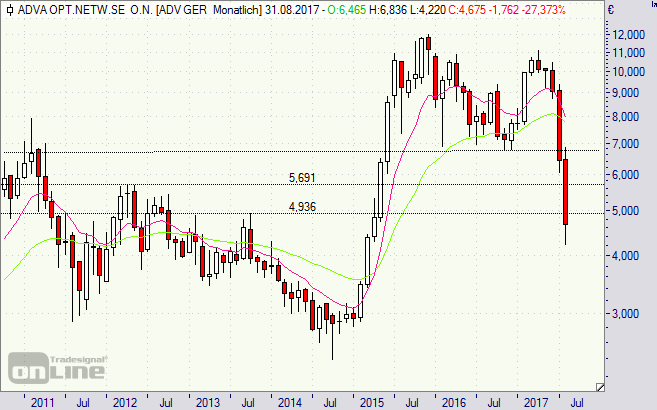

Die Aktie wird radikal abgestraft. Unterstützungslinien bei 5,70 Euro (Hoch 2012) und 5,00 Euro (Hoch 2013) wurden mühelos unterschritten. Die nächsten kräftigeren Haltelinien finden sich nun erst wieder bei 2,80 und 2,40 Euro. Charttechnisch ist da aktuell so ziemlich alles kaputt. Fallendes Messer. Dazu werden (im Wochenchart, siehe unten) lange dunkle Kerzen angezündet.

An der Börse ist die ADVA-Aktie mit 224 Millionen Euro bewertet. In der Bilanz stand zuletzt ein Eigenkapital von 245 Millionen Euro. Ergo: Die Börse rechnet wohl mit Verlusten, die das Eigenkapital dezimieren könnten.

Die ADVA-Aktie hängt am Tropf der Fantasie auf bessere Zeiten (Ausbau moderner Glasfasernetze, G5-Mobilfunkstandard). Auf Dauer wird das nicht reichen. Die Kostenreduktion kann Besserung bringen, aber das Vertrauen in die Fähigkeiten des Management dürften erstmal dahin sein. Die Börse liebt eher Führungspersonal, das seine Geschäfte im Griff hat.

Profiteur der hohen Vola (Schwankungen) sind Discount-Zertifikate. Beispiel: DM6Q9W von der Deutschen Bank. Mit dem Zertifikat ist eine maximale Rendite von 18,1 Prozent möglich, wenn die ADVA-Aktie am 19. September 2018 über der Marke von 4,50 Euro notiert. Anleger brauchen somit einen Rest von Optimismus. Derzeit notiert der Discounter bei 3,81 Euro (Brief), was einen Rabatt von 18,5 Prozent bedeutet.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

[highlight]ADVA-Optical-Networking-Aktie (Wochenchart): fallendes Messer[/highlight][divider_flat]