Es ist zwar schön, wenn ein Unternehmen Marktanteile hinzugewinnt. Noch wichtiger wären aber deutlich steigende Umsätze und vor allem anziehende Gewinne. Doch genau bei den Gewinnen schwächelt Hawesko im vergangenen Jahr. Denn der Wein- und Sekthändler, zu dem beispielsweise die Einzelhandelskette Jacques Wein-Depot gehört, erzielte einen operativen Gewinn (Ebit) von 28 Millionen Euro, nach 30,4 Millionen Euro im Vorjahr. Belastend wirken zudem Einmalaufwendungen für den Kauf des österreichischen Marktführers Wein & Co, der das Ebit um weitere 3,0 Millionen Euro senkt, womit gerade einmal 25 Millionen Euro übrig blieben.

Und auch beim Umsatz wachsen die Bäume nicht in den Himmel: Trotz der Akquisition im Nachbarland stieg der Umsatz nur um 3,5 Prozent. Und ohne Wein & Co. wäre gar nur ein Plus von 0,7 Prozent entstanden. Schuld daran war vor allem ein Einbruch im dritten Quartal: Der warme Sommer hat die Weinlaune gehörig verdorben. So sanken deutschlandweit die Absätze. Daher genügt ein kleines Umsatzplus zur Steigerung von Marktanteilen.

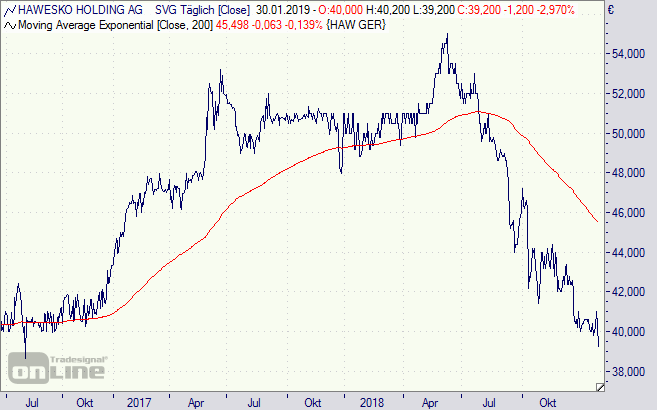

Abzulesen ist die unbefriedigende Entwicklung auch am Chart der Aktie (604270). Das Papier rutschte vom Hoch aus dem Sommer bei 55 Euro bis in den Bereich um 40 Euro ab. Dort könnte der Titel nun aber einen Boden finden. Denn prinzipiell ist Hawesko mit der Neuakquisition und den verschiedenen Vertriebskanälen mit Shop-Lösungen und Internet-Angeboten sehr gut aufgestellt.

Mit einem KGV von 15 und einer Dividenden-Rendite von 3,3 Prozent ist das Papier inzwischen zudem fundamental wieder so attraktiv bewertet, dass Langfristanleger zugreifen könnten.

Derivate sind für diesen Basiswert leider nicht im Angebot.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

Hawesko-Aktie (Tageschart): Unterstützungszone