Bei Hoftex trifft Tradition auf Moderne: Das Unternehmen gibt es bereits seit 160 Jahren, zählt zu den großen Textilproduzenten in Europa und ist auch international tätig (ja, so was gibt es noch). Hoftex ist in drei Geschäftsbereiche gegliedert: Tenowo (1. HJ: 71 Millionen Euro Umsatz) stellt hight-tech Textilprodukte und Vliesstoffe her, Hoftext (13 Millionen Euro) produziert Garne und Zwirne und Neutex (8 Millionen Euro) ist auf Dekostoffen (Plissees) sowie Sonnenschutzlösungen für den Innenbereich spezialisiert.

Tenowo (mit Standorten in China und den USA) beliefert vor allem für die Automobilindustrie, welche die Vliesstoffe als Dämmmaterialien verwendet. Die Vliese werden dabei fest mit dem Blech verbunden, zum Beispiel bei der Motorabdeckung, aber auch bei Türen oder Kotflügeln.

Mit der aufkommenden Elektro-Mobilität könnten die Ansprüche an die Dämmung noch eher zunehmen, da durch den eher leisen Elektromotor andere Geräusche als lauter wahrgenommen werden. Der starke Abhängigkeit von der Automobilindustrie ist derzeit allerdings eher ein Malus, da die Branche in ein zyklisches Tief zu rutschen scheint.

Tenowo hat kürzlich die italienische Resintex übernommen, die etwa auf medizinische Vliese (sterile Pflaster) fokusiert ist. Resintex kam zuletzt auf einen Umsatz von rund 3,5 Millionen Euro.

Im ersten Halbjahr liefen die Geschäfte bei der Hoftext-Gruppe (noch) recht gut: Das Periodenergebnis lag bei 3,9 (3,0) Millionen Euro oder 71 (55) Cent je Aktie. Der Gesamtjahresüberschuss 2017 betrug im Vergleich dazu 6,7 Millionen Euro (1,30 Euro je Aktie).

Tritt die Unternehmensprognose von 6,0 Millionen Euro (ungefähr) ein, würde sich ein prognostiziertes Kurs-Gewinn-Verhältnis (KGV) von lediglich elf errechnen. Bei gleicher Dividende (22 Cent) stünde die Dividenden-Rendite bei 1,7 Prozent.

Value-Investoren aufgemerkt! Freude macht der Buchwert mit 18,86 Euro je Aktie (103 Millionen Euro insgesamt) bei einem Kurs von zurzeit 13,20 Euro (Marktwert 71,9 Millionen Euro). Hoftex wird an der Börse (m:access München) mit 70 Cent je Euro Unternehmen unter Wert gehandelt – oder der Markt geht von künftigen Verlusten aus, die das Eigenkapital schmälern würden.

Noch günstiger würde die Bewertungsrelation, wenn Anleger den Cash-Anteil von zurzeit 12,9 Millionen Euro (ohne ein 2,4 Millionen-Euro-Darlehen an die Mutter Erwo, die rund 85 Prozent an der Hoftex hält) vom Börsenwert abzögen.

Der Cash-Anteil kann jedoch schnell schrumpfen, denn wenn Hoftex wachsen will, muss das Unternehmen investieren, was in aller Regel den Kauf sehr teurer Textilmaschinen bedeutet. Gut, dass sich der Cash-flow aus der laufenden Geschäftstätigkeit im ersten Halbjahr zehn Millionen Euro bezifferte.

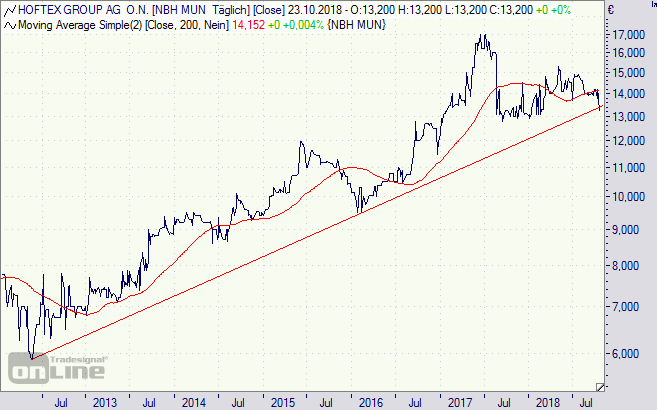

Mit den Unwägbarkeiten in der Automobilbranche [siehe auch hier Leoni] stuft die Börse auch Hoftex verhaltener ein. Die Aktie tendiert seit Sommer 2017 seitwärts. Charttechnisch ist nun ein langfristiger Aufwärtstrend in Gefahr (siehe Chart unten), was Risiken birgt. Grundsätzlich ist die Hoftex ein schöner und günstiger Wert mit Potenzial. Schwierigkeiten (höhere Kosten?) gibt es aktuell mit dem neuen Werk in China, wo es nicht so läuft, wie es laufen sollte.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

Hoftex-Aktie (Tageschart): Aufwärtstrend in Gefahr