Gesco geht es um sogenannte Hidden Champions: Da gerade Adventszeit ist und Weihnachten vor der Tür steht, könnte es gut sein, dass Sie gerade einen Schokoweihnachtsmann am Stengel in Händen halten und daran herumknabbern. Wenn dem so sein sollte, dann ist die Wahrscheinlichkeit hoch, dass der Stick zwischen Ihren Fingern aus dem Hause Setter kommt.

Das Unternehmen besteht seit 1963 und ist das einzige seiner Art, dass diese Papierstengel herstellt. 90 Prozent davon gehen in den Export, weshalb auch im Rest der Welt ziemlich oft Setter-Papierstengel im Mund (Lollies, Cake Pops) oder im Ohr (Ohrstäbchen) stecken dürften oder sie sich mit einem Fähnchen dran in der Hand befinden. Setter gehört zu Gesco, die auch auf der Münchner Kapitalmarkt Konferenz (MKK) präsentiert hat und in diesem Jahr an der Börse durchaus für Aufsehen gesorgt hat.

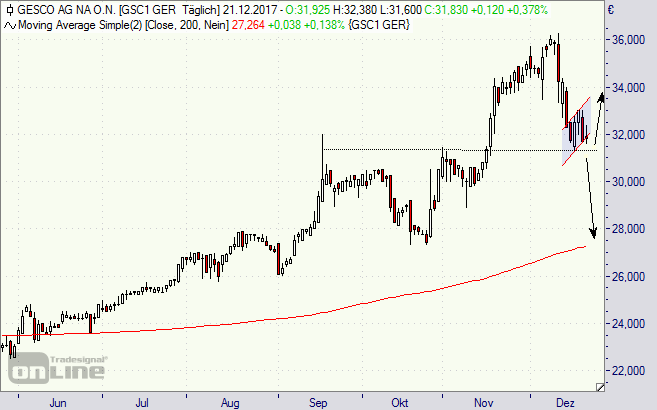

Die Gesco-Aktie hat vor allem seit Jahresmitte (2017) eine erstaunliche Aufwärtsbewegung hingelegt. Das Papier verbesserte sich von rund 23 auf 36 Euro. Zurückzuführen ist das vor allem auf einen Strategieschwenk zum Geschäftsjahr 2016/17. Die Portfolio-Strategie 2022 soll neuen Schwung und damit auch bessere Renditen bringen. Das langjährige Geschäftsmodell hatte 2012/13 merklich an Dynamik verloren.

Nun will sich die Beteiligungsgesellschaft auf vier Kernbereiche fokussieren: Produktionsprozesstechnologie, Ressourcen, Gesundheit und Mobilität. Alle 17 Firmen im Portfolio wurden überprüft. Resultat: Rund ein Drittel ist top, ein Drittel kann mithalten, ein Drittel hinkt hinterher. Um dieses letzte Drittel will sich Gesco künftig aktiver kümmern und auch Zielvorgaben setzen.

Neben einem „ambitionierten“ organischen Wachstum sollen jährlich bis zu drei Hidden Champions dazugekauft werden. Dadurch wird angestrebt die Konzern-Betriebsgewinn-Marge (Ebit) bis 2022 auf acht oder mehr Prozent, von aktuell vier Prozent, zu steigern.

Für das laufende Geschäftsjahr war eigentlich ein Gewinn je Aktie von bis zu 1,66 Euro angestrebt, was zu einem Kurs-Gewinn-Verhältnis (KGV) von aktuell 19,1 führen würde. Dann aber kam ein mögliches Bußgeld in der Größenordnung eine hohen einstelligen Millionenbetrags wegen eines Kartellverfahrens (wettbewerbswidrige Absprachen) gegen die Tochter Dörrenberg Edelstahl. Das könnte den Konzernüberschuss – erwartet waren bis zu 18 Millionen Euro – erheblich belasten. Das Gute dabei: es wäre ein Einmaleffekt.

Charttechnisch ist die Gesco-Aktie derzeit angeschlagen. Stellt sich die Konsolidierung als Flagge heraus, könnte es noch bis auf 28 Euro abwärts gehen. Möglicherweise eine Einstiegschance für den langfristig attraktiven Wert. Es besteht auch die Chance, dass die Unterstützung bei 31 Euro hält.

Mögen die Kurse mit Ihnen sein.

Hier können Sie sich zum Gratis-Newsletter #Pflichtblatt Zertifikate anmelden.

Gesco-Aktie (Tageschart): Stabilisierung oder weiterer Rückgang